科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

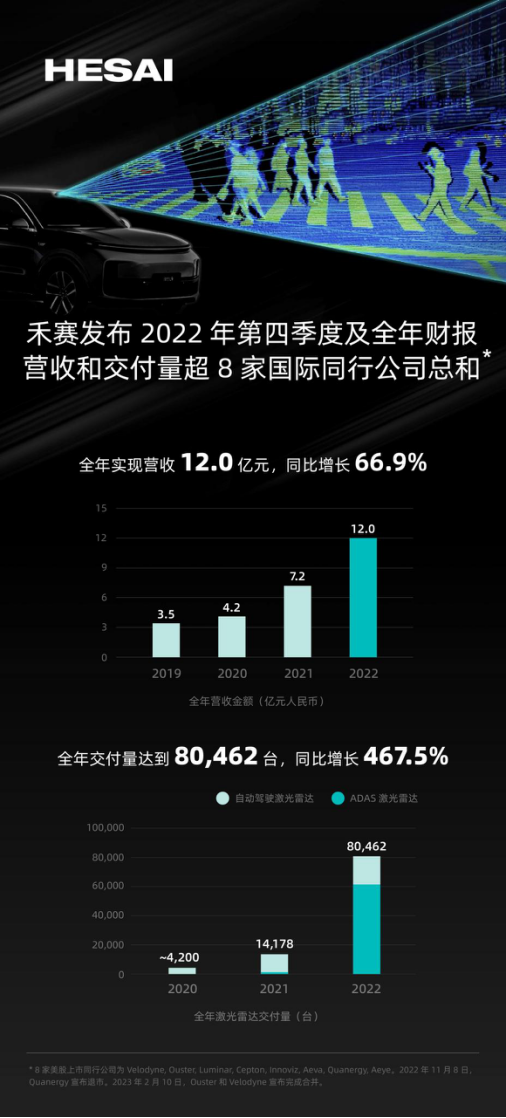

禾赛科技(纳斯达克:HSAI)近日发布了2022财年第四季度及全年财务报告,这也是禾赛科技上市后首份财报。财报显示:2022年第四季度营收为4.1亿元,同比增长56.6%。2022年全年实现营收12亿元,同比增长66.9% 。

禾赛科技2022全年营收、交付量同比均实现高增长

据了解,截至2022年第四季度,禾赛科技激光雷达交付量达到47,515台,季度环比增长超过一倍。禾赛科技已经累计交付了10万台激光雷达,全年交付量达到80,462台,同比增长467.5%。

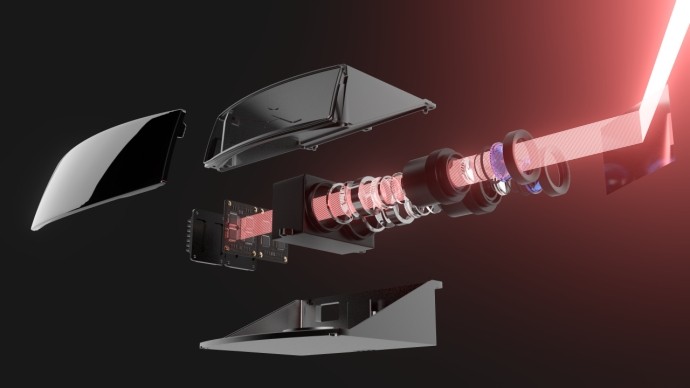

2022年7月,ADAS远距激光雷达AT128开始规模化量产,并在2022年下半年向理想汽车及其他OEM客户交付了超过6万台AT128。2022年,共获得11家主流OEM厂商的ADAS激光雷达前装量产定点,其中包括中国最大新能源汽车厂商和中国汽车龙头企业。

禾赛联合创始人及CEO李一帆表示:“我们很高兴在成为上市公司后的第一次电话财报会议中宣布这些亮眼的数据,这样的高营收和高增长是有充足的订单和交付量支撑的。2023年我们的强劲势头仍在继续,1月我们就成功签约第11个OEM客户,其中包括最新获得的理想汽车纯电平台定点,赢得这些OEM客户也代表了我们的激光雷达解决方案在未来蕴含着巨大的潜在订单需求。

以技术为核心竞争力,确立全球激光雷达行业的领导地位

2023 年禾赛科技第一季度预期营收为3.9亿元至4.1亿元,同比增长57%至65%之间。预期营收稳定,并呈现稳定增长趋势。从财报上看,2022年第四季度,禾赛研发投入1.8亿元,同比增长13.3%。2022年全年研发投入5.6亿元,同比增长50.7%。以技术为核心竞争力,禾赛持续加大研发投入,以激光雷达专用芯片研发和制造工艺的强大优势,在不断提高下一代激光雷达产品的性能极限。

禾赛CFO谢东萤表示:“2022年对禾赛来说是突破性的一年,我们在ADAS和自动驾驶(自动驾驶出租车和广义机器人)市场建立了全球激光雷达领导者的地位。我们2022全年的激光雷达交付量和净收入均高于历史累计。同时,我们2022年激光雷达收入与交付量均超 8 家国际同行公司总和。此外,我们在2022年全年实现了39.2%的毛利率,这是业内同行中最高的。我们卓越的财务表现证明了我们在快速增长的ADAS和自动驾驶汽车激光雷达市场上明确的领先地位,这也让我们对未来的增长势头充满信心。未来,禾赛将继续深耕激光雷达领域,提升自主研发和技术创新能力,为市场提供更具性价比的产品和更完善的服务,助力ADAS 和自动驾驶市场蓬勃发展。“

据悉,2023年2月13日,禾赛完成了首次公开发行(IPO)1,000万股美国存托股票(ADS),每份ADS代表公司一股B类普通股,发行价为每股19.0美元,发行总值为1.9亿美元,成为“中国上市激光雷达第一股”。

*1: 禾赛 2022 年全年及第四季度财报数据尚未完成审计;营收数据精确到 0.1 亿元;部分数据来源于禾赛招股书。美元汇率按 1: 6.8972 折算。2: 8 家同行公司为 Velodyne, Ouster, Luminar, Cepton, Innoviz, Aeva, Quanergy, Aeye。2022年11月8日,Quanergy宣布退市;2023年2月10日,Ouster和Velodyne宣布完成合并。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com