科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

目前,消费电子行业有望开启复苏。据市场调研机构Counterpoint数据,2023年第四季度,中国智能手机销量触底回升,同比增长6.6%,是连续10个季度同比下降后首次实现季度同比增长;自2023年以来,全球智能手机面板需求、价格持续反弹;2024年1月,全球液晶电视面板出货量1980万片,环比2023年12月增长6%,已连续2个月上涨;2024年1月,全球液晶监视器面板出货量1270万片,同比2023年1月增长37%;2024年1月,全球笔电液晶面板出货量1390片,同比2023年1月增长30%。市场景气回暖信号愈发明显。

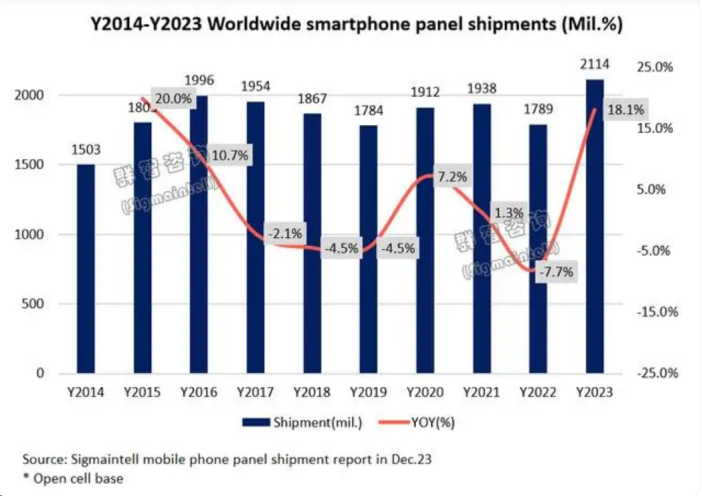

(2023年全球智能手机面板出货量及增长情况)

面对行业回暖和需求增长,国内偏光片龙头厂商紧抓产业变革的历史机遇,加速新产能释放和新技术布局,为发展新质生产力提供重要支撑。

大尺寸偏光片增长动能强劲

偏光片是制造液晶面板最重要的材料之一,具有较高的技术含量。过往全球主要偏光片供应商集中于日本、韩国及中国台湾地区,中国大陆曾主要依赖于进口。

近年来,中国大陆全面推动和引领偏光片产业产能规模、工艺技术、产品应用,以及产业链上下游协同的创新升级,产业的全球地位不断提升。《显示产业偏光片蓝皮书(2022)》提及,近年来随着中国大陆显示面板和终端产品的快速发展和扩张,偏光片需求正逐步转移至中国大陆,曾经高度依赖进口的偏光片,国产化势不可挡。

产能方面,据CINNO Research调查显示,预计到2025年底,中国大陆地区的偏光片厂商产能占比将超过整体偏光片市场的50%:其中杉杉股份(600884.SH)旗下的杉金光电产能占比约30%;恒美光电产能跃居全球第四,占比约15%;深纺织A(000045.SZ)旗下盛波光电及三利谱(002876.SZ)也将超过5%。据悉,深纺织A已经披露计划收购恒美光电,行业格局有望进一步集中。

需求方面,随着中国大陆显示面板和终端产品的快速发展和扩张,偏光片需求正逐步转移至中国大陆。据Omdia预测,2022年中国大陆地区偏光片市场需求约为3.72亿平方米,占全球偏光片市场需求的比例为67%,预计到2026年需求占比将达80%。

在消费升级的推动下,2023年全球电视出货的平均尺寸达到49.3英寸,较2022年增加1.6英寸,同时2023年中国线上市场的平均尺寸达63.3寸,线下市场的平均尺寸达64.5寸。最新数据显示,2023年65寸的销量占比达到21.7%,成为第一大尺寸;75寸的销量占比为19.8%,为第二大尺寸。随着65英寸以上的大尺寸电视需求不断增加,适合大型商显、电视等产品的超宽幅偏光片产能开始短缺,意味着显示产品大尺寸化发展趋势带动偏光片超宽幅发展趋势。根据Omdia预测,2022—2026年,全球65英寸及以上偏光片需求面积的年复合增长率为15%左右。预计到2027年,65英寸以上大尺寸面板需求量增长至0.96亿平方米,考虑裁切利用率及套切率,对应超宽幅偏光片需求约2亿平方米。

根据CINNO Research数据,截至2024年2月,全球已建成的2.3米及以上的超宽幅产线共12条,我国占据其中的11条,我国在超宽幅偏光片方面无论从产能还是技术来看都走在行业前列。

国内偏光片领先企业——恒美光电加码新产能,且产能发力方向瞄准“超宽幅”。2024年1月,总投资超55亿元的恒美光电(二期)全球首条3000mm超宽幅偏光片项目在昆山开发区开工建设,将于3年内建成投产,全部达产后可新增年产值超65亿元。

此外,公开资料显示,偏光片领先企业深纺织A旗下盛波光电以中大尺寸偏光片产品为主,同时拥有多尺寸、多系列产品的生产能力。其7号生产线是全球为数不多的2500mm超宽幅偏光片生产线之一,能够满足全球8.5/8.6代、10.5/11代等高世代面板产线的需求,特别是匹配10.5/11代线具有最佳的经济生产效率,在超大尺寸、大尺寸产品技术水平和生产能力方面具有业界领先的优势。

高端显示用偏光片市场需求广阔

偏光片市场除了大尺寸化趋势更为显著之外,OLED、车载、VR/AR用高端偏光片等精细化、高端化产品亦迎来良好的市场机遇。

受益于5G通信、大数据、物联网、人工智能等新兴核心技术的快速发展,显示面板在智能家居、可穿戴设备、医疗及汽车智能化等多元场景的应用得到蓬勃发展。高端显示市场的发展,亦会带动全球高端显示用偏光片市场需求的增长,同时将驱动偏光片国产配套需求持续增长。

从OLED显示方面来看,OLED已逐步快速发展为TFT-LCD外的第二大主流显示技术,OLED产品已成为手机产品显示屏主流,并正加速向中大尺寸渗透。OLED手机渗透率已达整体市场需求的50%,预计未来几年将进一步达到70%,表现出强劲增长势头;同时,OLED显示技术在IT类产品的应用也有重大突破,全球最大科技公司苹果公司将在其笔电、平板等产品系列搭载OLED显示面板,计划在2024年为其iPad Pro,以及在2026年为MacBook Pro从目前的Mini LED背光LCD转向OLED显示面板。随着苹果公司的加入,IT用OLED面板的渗透率将大幅增长,市场对OLED显示技术的加速应用愈发期待,OLED偏光片需求有望快速增长,将为具备OLED偏光片生产能力的相关企业带来巨大的发展机遇。

从车载显示方面来看,车载显示偏光片作为车载显示屏幕的重要组成部分,具有形状复杂、定制化生产、高耐候性要求等特点,技术门槛及产品附加值较高,能够产生良好的经济效益。根据Omdia数据,预计车载显示屏市场每年将保持平均6.5%的增长率,2025年出货量达1.8亿片,2030年达2.38亿片。恒美光电方面表示,“在大尺寸偏光片产品初具规模后,恒美光电将会利用现有1500mm产线来开发OLED及车载高端偏光片产品,预计将在2024年给客户送样。”

从VR/AR显示方面来看,2024年1月,苹果Vision Pro在美发售。苹果Vision Pro预计将年产100万台,Vision Pro的出现为整个VR/AR产业打了一剂强心针。相关研究报告指出,预计至2026年全球仅VR光学市场规模就将达145亿元,2022—2026年复合增长率达100.4%。XR产业的逐步发展,对于具备膜材处理和贴合特长的偏光片企业来说无疑是新的成长空间。据悉,深纺织A旗下盛波光电已掌握VR/AR用偏光片产品的生产技术并曾小规模供货,产品可用于主流的VR/AR显示终端产品。

中国大陆企业在偏光片技术方面不断突破,已掌握了一定的核心技术和专利,偏光片产业已逐步实现国产覆盖。近年来,伴随全球半导体显示产业持续向中国大陆转移,偏光片国产化进程进一步加速,中国大陆偏光片产线投建呈现活跃态势。偏光片市场当前已经迈入一个全新的竞争阶段,拥有领先技术及产能优势的企业将会脱颖而出。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com