中华网科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

编者按

发展智能汽车对我国汽车行业弯道超车、取得更大作为具有重要意义。“十四五”规划和2035年远景目标纲要从科技、绿色、经济发展等层面为智能汽车的总体发展指明方向。智能化、网联化也是主流车企在陈述“十四五”规划中提到的高频词。在此背景下,新华网科技频道推出《新智驾·享出行》栏目,将采访专家学者、产业链上下游代表,以图文和小视频等融媒体形式,向公众介绍何为智能汽车,展示智能汽车蓬勃发展的行业前景,描绘智慧出行的美好未来。

自动驾驶技术正在快速发展,思迈汽车信息资讯公司(IHS)指出,到2035年,中国、北美和西欧将是将是全球自动驾驶汽车的三大主要市场,这也意味着我国的传统车险模式面临冲击。自动驾驶车险有别于传统车险,主要不再集中于驾驶者的驾驶风险,而是注重车辆的自动驾驶系统风险。因此,研究国外自动驾驶保险模式及其相应法规,探讨我国自动驾驶保险发展面临的挑战,对推进我国自动驾驶保险规范化具有现实意义。

一、国外自动驾驶保险的四种模式

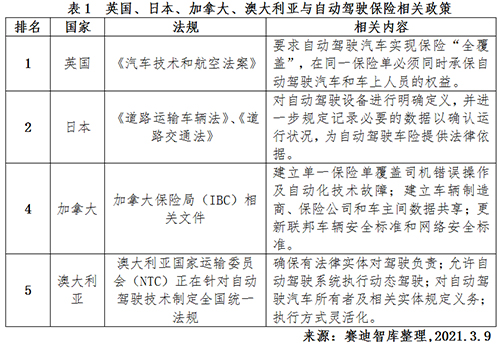

英国的保险模式着重对事故受害者的快速便捷补偿。英国通过立法采用的自动驾驶汽车保险框架规定,即使在车辆无故障和无法确定驾驶员责任时,受害者也能获得赔偿。现有的英国保险框架以驾驶员为中心,遵循1988年修订版《道路交通法》和2018年颁布的《英国自动与电动汽车法案》(AEVA),旨在针对L3级别自动驾驶,强调个人赔偿途径是汽车保险框架,而不是针对制造商的产品责任框架。另外,英国针对L4和L5级别运行的车辆则需要制定新的法规,以确保当自动驾驶车辆接管时,驾驶员座位上的人员能够作为受害者获得赔偿。

澳大利亚致力完善机动车意外伤害保险计划(MAII)以涵盖自动驾驶车辆。一方面,澳大利亚国家运输委员会(NTC)致力于修改《机动车意外伤害保险计划》,旨在统一全国范围内不同的自动驾驶规则。另一方面,《机动车意外伤害保险计划》通常旨在覆盖人为错误而不是产品故障所造成的伤害。目前,澳大利亚自动驾驶法律的问题是,自动驾驶汽车前排座位都要求安排一名人类驾驶员,对车辆发生的任何事情负责。当前的法律并未考虑自动驾驶系统(ADS)操作机动车辆,《机动车意外伤害保险计划》尚无法认定由ADS碰撞造成伤害的责任方。

加拿大保险局建议设立涵盖驾驶员过失和自动驾驶技术的单一保险框架。该框架旨在为车辆提供适当的保险,同时确保涉及自动驾驶车辆碰撞的受害者得到公正、迅速的赔偿。一是单一保险政策可以与加拿大常见的无过错和侵权混合政策并存,其目的是使自动驾驶车辆索赔程序与传统车辆保持一致。二是过错裁定规则使得保险公司保留与技术故障相关的部分责任损失。三是实现车辆制造商与保险公司的数据共享。车辆制造商向车主和保险公司提供规定的数据,以帮助确定发生碰撞的原因,对于快速解决责任索赔至关重要。

日本对自动驾驶汽车施行强制性保险制度。日本将对现有汽车保险制度进行修订,以期为事故受害者提供全额赔偿。当前的保险系统仅适用于L2和L3级别自动驾驶,保险费由车辆所有者支付,专家建议修订现有框架,在L4和L5级别自动驾驶车辆发生事故时,由制造商承担责任。目前,日本政府通过颁布立法加快自动驾驶汽车的发展,2019年5月通过的两项修订案《道路运输车辆法》和《道路交通法》旨在对自动驾驶设备进行详细定义,同时规定了安装自动驾驶装置的车辆使用者应保存记录数据。

二、自动驾驶保险的发展难点

自动驾驶汽车保险相关法规缺失。我国在进行自动驾驶汽车测试时仍延用传统的汽车保险制度,只是针对保费进行了明确规定。如北京市在2019年颁布《北京市自动驾驶车辆道路测试管理实施细则(试行)》,规定测试方要为每车购买不低于500万元的交通事故责任保险,对事故定责问题并无明确规章。我国现行的《道路交通法》第七十六条中,规定了机动车发生交通事故造成人身伤亡、财产损失后的责任分担问题,相对于自动驾驶车辆的责任分担法律尚未进行直接规定,在此领域仍为空白,致使自动驾驶车险定责无法可循。

自动驾驶的算法追责更加复杂。在自动驾驶车辆发生事故时,如何鉴定事故原因成为关键因素。在2018年发生的Uber自动驾驶汽车测试导致行人死亡的事故,由法庭认定为车上安全驾驶员担责,而没有对自动驾驶算法的研发企业进行追责。这正是L3级别自动驾驶车辆所陷入的两难境地,一方面允许车辆自行判断路况,另一方面在事故发生时却由驾驶员担责。因此,在针对有条件自动驾驶车辆的保险,无论是驾驶员还是车辆生产商或辅助系统制造商承担主要事故责任,都会极大阻碍自动驾驶技术发展。

人-车-境的数据保障存在风险。自动驾驶的规模应用需要人-车-环境的交互配合,更加数字化的交通模式和数据增加给驾乘者的隐私权带来新的挑战。由于保险产品依托于底部数据,需要足量的样本和数据积累,如驾驶员的行车习惯,才能实现精准定价,从而支撑新的保险产品落地。在自动驾驶情境下,保险公司如发生泄露驾驶者数据的情况,则可能发生第三方通过网络袭击操控车辆的严重危害。因此,自动驾驶系统需要明确精准的信息技术安全标准及数据保护机制,我国现有相关机制尚未成熟,这也为保险公司收集用户数据带来了阻碍。

三、对策建议

完善自动驾驶车险政策和法规支持。自动驾驶汽车保险的设计和发展需要相关政策及法规的保驾护航。纵观英国、加拿大、澳大利亚和日本,都在对现有交通及机动车相关法案进行修订,以期适用于自动驾驶车辆。如日本现行的自动驾驶保险制度是由保险公司以强制险的形式对受害者进行损失赔偿,再向不同的责任主体进行追责。可借鉴自动驾驶起步较早国家的现有保险制度,在充分考虑我国汽车市场特征的基础上,对自动驾驶保险制度进行深入研究,指引我国自动驾驶汽车以及相关保险规范化发展。

探索创新型自动驾驶测试车险。一是在重点测试区域通过实际路测,跟踪自动驾驶技术进展及市场需求,结合我国车路协同发展,针对性地打造新型商业保险模式。如保险公司可以针对自动驾驶汽车的投保对象,个性化定制保险业务,增加客户实时互动、数据保护等险种。二是针对自动驾驶测试车辆,打造自动驾驶测试专用保险试点。比如,北京在全国范围内的自动驾驶路测相对成熟。可在《北京市自动驾驶车辆道路测试管理实施细则(试行)》的基础上,细化L3级车险框架,覆盖自动驾驶汽车测试中可能发生的风险,同时为L4及L5级的完全无人驾驶车险的推出奠定实践基础。

加强自动驾驶保险与科技融合发展。自动驾驶汽车是智能化和高科技的载体,保险企业需要抓住机遇转型升级。一方面,在大数据时代,未来的车险必然发展为数据驱动风险评估,目前,智能网联的核心数据主要被车企掌握,需要针对自动驾驶汽车数据安全标准及网络安全标准,确保保险企业可获取数据的标准及范围,如支持UBI车险进行一些渠道的数据采集,从而针对自动驾驶技术建设全新的保险框架。另一方面,推动保险公司和科技企业建立合作机制,共同研制适用于新型技术的保险定价及理赔范围,使保险为自动驾驶技术保驾护航,形成合作共赢的发展态势。(赛迪智库安全产业研究所 李泯泯 高宏)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com