科жҠҖ

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

8жңҲ31ж—ҘпјҢжө·дјҰеҸёеҗҜеҠЁжӢӣиӮЎпјҢжӯӨж¬ЎжӢӣиӮЎжңҹдёә8жңҲ31ж—Ҙ~9жңҲ3ж—ҘпјҢи®ЎеҲ’дәҺ9жңҲ10ж—ҘеңЁжёҜдәӨжүҖдёҠеёӮгҖӮжҚ®д»Ӣз»ҚпјҢе…¬еҸёжӢҹеҸ‘1.35дәҝиӮЎиӮЎд»ҪпјҢжҜҸиӮЎеҸ‘иЎҢд»·дёә18.82~20.72жёҜе…ғпјҢжҜҸжүӢ500иӮЎпјҢжңҖдҪҺи®Өиҙӯйўқ10464.4жёҜе…ғгҖӮ

еҪ“еүҚпјҢдә’иҒ”зҪ‘еҲёе•ҶеҜҢйҖ”иҜҒеҲёе·Із¬¬дёҖж—¶й—ҙејҖеҗҜжө·дјҰеҸёжёҜиӮЎжү“ж–°йҖҡйҒ“пјҢ并йҮҠж”ҫе……и¶іиһҚиө„йўқеәҰпјҢжҸҗдҫӣжңҖй«ҳ20еҖҚ银иЎҢиһҚиө„жқ жқҶеҠ©еҠӣжҠ•иө„иҖ…жү“ж–°гҖӮ

дёӯеӣҪжңҖеӨ§зәҝдёӢиҝһй”Ғй…’йҰҶ

жө·дјҰеҸёжҲҗз«ӢдәҺ2009е№ҙпјҢе…¬еҸёд»ҘгҖҢHelen’sгҖҚе“ҒзүҢз»ҸиҗҘй…’йҰҶпјҢеҗ‘йЎҫе®ўжҸҗдҫӣжһҒе…·жҖ§д»·жҜ”зҡ„дә§е“Ғз»„еҗҲд»ҘеҸҠиҪ»жқҫиҮӘз”ұзҡ„дҪ“йӘҢпјҢжқҘж»Ўи¶іе№ҙиҪ»дәәеҜ№й«ҳжҖ§д»·жҜ”зҡ„й…’йҘ®гҖҒжңҚеҠЎд»ҘеҸҠзӨҫдәӨж°ӣеӣҙзҡ„йңҖжұӮгҖӮд»Ҙй…’йҰҶж•°йҮҸи®ЎпјҢжө·дјҰеҸёжҳҜдёӯеӣҪжңҖеӨ§зәҝдёӢиҝһй”Ғй…’йҰҶгҖӮ2020е№ҙжҢү收е…Ҙи®ЎпјҢе…¬еҸёеңЁдёӯеӣҪй…’йҰҶиЎҢдёҡдёӯжҺ’еҗҚ第дёҖпјҢеҚ жҚ®1.1%зҡ„еёӮеңәд»ҪйўқгҖӮ

иҝҗиҗҘжЁЎејҸй«ҳеәҰж ҮеҮҶеҢ–

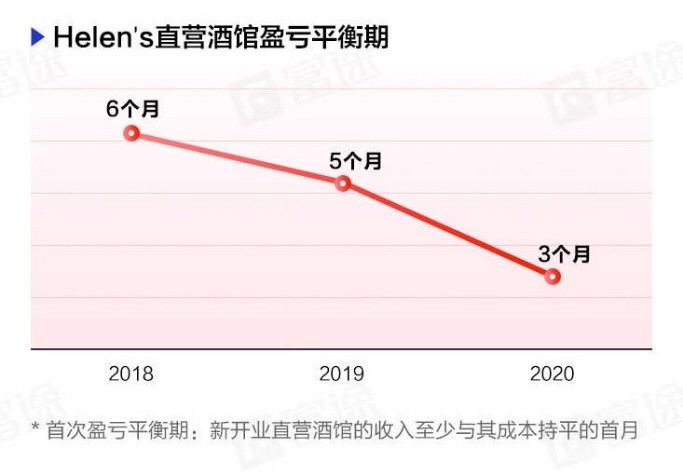

еҖҹеҠ©й«ҳеәҰж ҮеҮҶеҢ–зҡ„иҝҗиҗҘжЁЎејҸпјҢе…¬еҸёй…’йҰҶзҪ‘з»ңзҡ„规模дәҺеҫҖз»©и®°еҪ•жңҹй—ҙеҝ«йҖҹжү©еј гҖӮжҲӘиҮі2018е№ҙгҖҒ2019е№ҙгҖҒ2020е№ҙ12жңҲ31ж—ҘеҸҠ2021е№ҙ3жңҲ31ж—ҘпјҢжө·дјҰеҸёй…’йҰҶзҪ‘з»ңдёӯзҡ„й…’йҰҶжҖ»ж•°еҲҶеҲ«дёә162家гҖҒ252家гҖҒ351家еҸҠ374家пјҢ并иҝӣдёҖжӯҘеўһеҠ иҮіжҲӘиҮіжңҖеҗҺе®һйҷ…еҸҜиЎҢж—Ҙжңҹзҡ„528家гҖӮ

зӣҙиҗҘжЁЎејҸеҜ№дә§е“ҒгҖҒиҝҗиҗҘгҖҒжңҚеҠЎгҖҒдҫӣеә”й“ҫеҸҠдәәжүҚеҹ№е…»зӯүж–№йқўжңүжӣҙејәзҡ„жҺ§еҲ¶е’Ңжӣҙжңүж•Ҳзҡ„зӣ‘зқЈпјҢд»ҺиҖҢдҪҝ Helen'sе“ҒзүҢгҖҒжңҚеҠЎеҸҠз»ҸиҗҘж ҮеҮҶе…·жңүй«ҳеәҰзҡ„з»ҹдёҖжҖ§еҸҠжӣҙеҘҪзҡ„е•Ҷдёҡжү©еұ•жҖ§гҖӮеҮӯеҖҹж ҮеҮҶеҢ–е’Ңй«ҳж•Ҳзҡ„й…’йҰҶжӢ“еұ•жөҒзЁӢпјҢжҜҸ家新еўһзҡ„Helen'sзӣҙиҗҘй…’йҰҶзҡ„зӣҲдәҸе№іиЎЎжңҹдәҺеҫҖз»©и®°еҪ•жңҹй—ҙдёҚж–ӯдёӢйҷҚгҖӮ

й«ҳжҜӣеҲ©дә§е“Ғзҹ©йҳө

жө·дјҰеҸёе»әз«ӢдәҶиҮӘжңүдә§е“Ғдёәдё»пјҢеӨ–йғЁдә§е“Ғдёәиҫ…зҡ„дә§е“Ғзҹ©йҳөгҖӮзӣ®еүҚй—Ёеә—жүҖжңү瓶装е•Өй…’дә§е“Ғзҡ„еҚ•д»·еқҮеңЁ10е…ғд»ҘеҶ…пјҢй«ҳжҖ§д»·жҜ”зҡ„дә§е“Ғе…·жңүжҳҺжҳҫзҡ„з«һдәүеҠӣгҖӮж•°жҚ®жҳҫзӨәпјҢжө·дјҰеҸёиҮӘжңүй…’йҘ®й”Җ售收зӣҠеҚ жҜ”з»ҙжҢҒеңЁиҫғй«ҳж°ҙе№іпјҢе…¶дёӯ2021е№ҙ第дёҖеӯЈеәҰиҫҫ74.8%гҖӮз”ұдәҺиҮӘжңүдә§е“ҒеҺ»йҷӨеӨҡдёӘдёӯй—ҙе•ҶзҺҜиҠӮпјҢжө·дјҰеҸёе®һзҺ°иҫғй«ҳжҜӣеҲ©зҺҮж°ҙе№іпјҢеўһејәдәҶиҮӘиә«зҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

иҙўеҠЎж•°жҚ®й«ҳйҖҹеўһй•ҝ

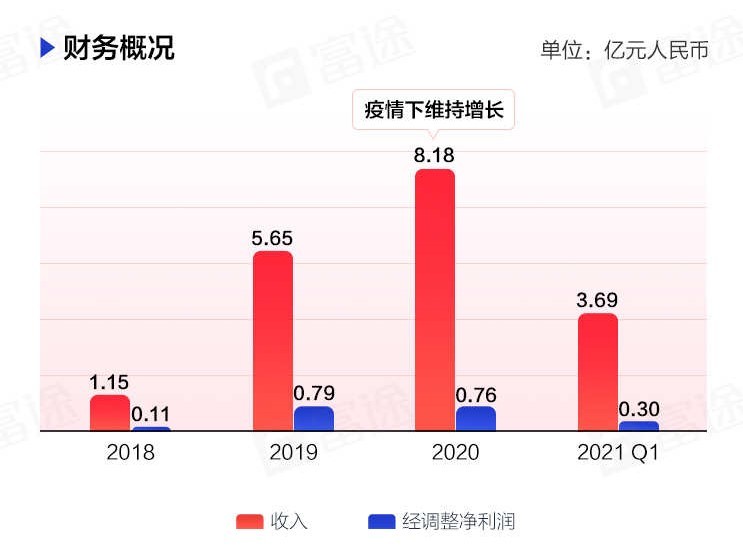

дәҺеҫҖз»©и®°еҪ•жңҹеҶ…пјҢе…¬еҸёдҝқжҢҒзқҖејәеҠІзҡ„иҙўеҠЎиЎЁзҺ°пјҢз–«жғ…дёӢз»ҙжҢҒеўһй•ҝгҖӮ2018е№ҙиҮі2020е№ҙпјҢе…¬еҸёж”¶зӣҠз”ұдәәж°‘еёҒ1.15дәҝе…ғеўһиҮі8.18дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°166.9%гҖӮеҗҢжңҹпјҢз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұз”ұ10834дёҮе…ғеўһй•ҝиҮі7575.2дёҮе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮиҫҫ164.4%гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡз–«жғ…гҖҒз«һдәүзӯүеӣ зҙ еҜ№зӣҲеҲ©иғҪеҠӣжҸҗеҮәиҖғйӘҢ

й…’йҰҶиЎҢдёҡз«һдәүжҝҖзғҲпјҢз–«жғ…еҜ№зәҝдёӢз”ҹж„Ҹзҡ„е®ўжөҒйҮҸйҖ жҲҗеҶІеҮ»гҖӮдёҠжёёеҺҹжқҗж–ҷж¶Ёд»·гҖҒз§ҹйҮ‘жҸҗй«ҳгҖҒдәәеҠӣжҲҗжң¬дёҠеҚҮзӯүеӣ зҙ пјҢеҠ д№Ӣй—Ёеә—й«ҳйҖҹжү©еј жңҹеҜ№е…¬еҸёз®ЎзҗҶиғҪеҠӣгҖҒиө„йҮ‘гҖҒдҫӣеә”й“ҫиғҪеҠӣгҖҒдәәжүҚеӮЁеӨҮзӯүжҸҗеҮәиҫғй«ҳиҰҒжұӮпјҢжҲ–еҜјиҮҙзӣҲеҲ©иғҪеҠӣдёӢж»‘гҖӮ

еҜҢйҖ”е·ІејҖеҗҜжө·дјҰеҸёжү“ж–°йҖҡйҒ“

еҜҢйҖ”е·ІејҖеҗҜжө·дјҰеҸёжү“ж–°йҖҡйҒ“пјҢеңЁжӢӣиӮЎжңҹй—ҙпјҢеҜҢйҖ”е°ҶйҮҠж”ҫе……и¶іиһҚиө„йўқеәҰ并жҸҗдҫӣиһҚиө„жқ жқҶеҠ©еҠӣжҠ•иө„иҖ…жү“ж–°гҖӮжҚ®жӮүпјҢжӯӨж¬Ўжү“ж–°дёӯпјҢз”іиҙӯ1жүӢжңҖй«ҳеҸҜдҪҝз”Ё6.7еҖҚ银иЎҢиһҚиө„жқ жқҶпјҢиҖҢжң¬йҮ‘и¶…25дёҮзҡ„жҠ•иө„иҖ…жңҖй«ҳеҸҜдҪҝз”Ё20еҖҚ银иЎҢиһҚиө„жқ жқҶгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҜҢйҖ”иҮӘз ”зҡ„жһҒйҖҹжҡ—зӣҳдәӨжҳ“зі»з»ҹпјҢиғҪи®©жҠ•иө„иҖ…еңЁж–°иӮЎдёҠеёӮеүҚдёҖеӨ©пјҢжҸҗеүҚд№°еҚ–ж–°иӮЎгҖӮеҜҢйҖ”жҡ—зӣҳзҡ„иЎЁзҺ°жңүзӣ®е…ұзқ№пјҢд»ҘжңҖиҝ‘дёҠеёӮзҡ„ж—¶д»ЈеӨ©дҪҝдёәдҫӢпјҢеңЁ6жңҲ15ж—ҘеҜҢйҖ”жҡ—зӣҳдёӯпјҢж—¶д»ЈеӨ©дҪҝжҡ—зӣҳејҖжҠҘ 333 жёҜе…ғпјҢжңҖз»Ҳ收жҠҘ 368 жёҜе…ғпјҢиҫғжӢӣиӮЎд»·ж¶Ё112.72%пјҢжҜҸжүӢиөҡ3. 9 дёҮжёҜе…ғгҖӮиҖҢеңЁжӯӨеүҚзҡ„еҝ«жүӢIPOдёӯпјҢеҝ«жүӢеңЁеҜҢйҖ”жҡ—зӣҳйҮҢиӮЎд»·дёҖеәҰеҚҮиҮі 421 жёҜе…ғпјҢжңҖй«ҳж¶Ёе№…и¶…266%пјҢиҜёеӨҡжҠ•иө„иҖ…еңЁеҜҢйҖ”жҡ—зӣҳдёӯиҺ·еҲ©йўҮдё°гҖӮ

дёҚд»…еҰӮжӯӨпјҢеңЁйғЁеҲҶзғӯй—Ёж–°иӮЎдёӯпјҢдёҚе°‘еҲёе•ҶжҡӮеҒңдәҶж–°иӮЎжҡ—зӣҳдәӨжҳ“пјҢиҖҢеҜҢйҖ”жҡ—зӣҳеҲҷе§Ӣз»ҲдҝқжҢҒзЁіе®ҡгҖҒжөҒз•…зҡ„дәӨжҳ“пјҢдёқжҜ«жңӘеҸ—еҪұе“ҚпјҢдәӨжҳ“зЁіе®ҡжҖ§еҶҚеәҰеҫ—еҲ°еёӮеңәйӘҢиҜҒгҖӮ

еҪ“然пјҢжёҜиӮЎжү“ж–°е’Ңжҡ—зӣҳдәӨжҳ“иҷҪжңүеҸҜи§Ӯзҡ„иөҡй’ұж•Ҳеә”пјҢдҪҶжҠ•иө„д»Қеә”еңЁзҗҶжҖ§еҲҶжһҗзҡ„еҹәзЎҖдёҠиҝӣиЎҢгҖӮжҠ•иө„иҖ…们йңҖиҰҒдҫқжҚ®еҜ№е…¬еҸёеҹәжң¬йқўзҡ„е®ўи§ӮеҲӨж–ӯпјҢз»јеҗҲиҜ„дј°ж–°иӮЎйЈҺйҷ©е’Ң收зӣҠпјҢеҒҡеҮәе®Ўж…Һзҡ„жҠ•иө„еҶізӯ–гҖӮ

е…ҚиҙЈжҸҗзӨә:

д»ҘдёҠжүҖзӨәи§ӮзӮ№пјҢйғҪжңүе…¶зү№е®ҡз«ӢеңәпјҢдёҚд»ЈиЎЁе…¬еҸёжҲ–еӘ’дҪ“з«ӢеңәпјҢдё”дёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®пјҢд»…дҫӣиҜ»иҖ…еҸӮиҖғгҖӮеңЁдҪңеҮәд»»дҪ•жҠ•иө„еҶіе®ҡеүҚпјҢжҠ•иө„иҖ…еә”ж №жҚ®иҮӘиә«жғ…еҶөиҖғиҷ‘жҠ•иө„дә§е“Ғзӣёе…ізҡ„йЈҺйҷ©еӣ зҙ пјҢжҲ‘们е°Ҷз«ӯеҠӣдҪҶеҚҙдёҚиғҪдҝқиҜҒд»ҘдёҠеҶ…е®№д№ӢеҮҶзЎ®е’ҢеҸҜйқ пјҢдәҰдёҚдјҡжүҝжӢ…еӣ д»»дҪ•дёҚеҮҶзЎ®жҲ–йҒ—жјҸиҖҢеј•иө·зҡ„д»»дҪ•жҚҹеӨұжҲ–жҚҹе®ігҖӮ

иӮЎеёӮжңүйЈҺйҷ©пјҢжҠ•иө„иҖ…йЎ»ж…ҺйҮҚе…ҘеёӮгҖӮд»ҺдәӢиҜҒеҲёжҠ•иө„жҲ–жңҹиҙ§дәӨжҳ“пјҢиҜ·йҖҡиҝҮеҗҲжі•иҜҒеҲёжңҹиҙ§з»ҸиҗҘжңәжһ„иҝӣиЎҢгҖӮеҗҲжі•жңәжһ„еҗҚеҚ•еҸҜеҲ°дёӯеӣҪиҜҒзӣ‘дјҡзҪ‘з«ҷ(www.csrc.gov.cn)жҹҘиҜўгҖӮжң¬ж–Ү件дёҚеә”иў«и§ҶдёәйӮҖзәҰжҲ–жӢӣжҸҪд№°еҚ–д»»дҪ•жҠ•иө„дә§е“Ғд№ӢдҫқжҚ®пјҢж–°иӮЎи®Өиҙӯжңүи·Ңз ҙеҸ‘иЎҢд»·йЈҺйҷ©пјҢиҜ·з»јеҗҲиҖғиҷ‘йЈҺйҷ©еҗҺеҸӮдёҺи®ӨиҙӯгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡеёӮеңәжңүйЈҺйҷ©пјҢйҖүжӢ©йңҖи°Ёж…ҺпјҒжӯӨж–Үд»…дҫӣеҸӮиҖғпјҢдёҚдҪңд№°еҚ–дҫқжҚ®гҖӮ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com