科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

贷出去的钱收不回怎么办?这对于银行从业者来说想必是个很头疼的问题。

据《证券市场红周刊》整理的38家A股上市银行的不良贷款数据统计,过去五年间中国上市的商业银行不良贷款余额逐年增长,并在2020年达到了历史最高的1.71万亿人民币。

来源:《证券市场红周刊》

如何规避、控制信贷风险,将风险置于可控的范围内,成为银行管理者非常重视的问题。 国内越来越多的金融机构正通过不断布局大数据、云计算、人工智能等新兴技术,利用大数据驱动业务运营,盘活存量资产,从而快速实现资金回笼,支持新一轮的信贷业务,提升金融业务的经营效率,拓展业务融资渠道,促进业务风险的有效管控。

大数据风控更多是一种技术能力

传统的银行风控方式主要以人工为主,依靠审批员的经验,一方面需要大量的人力投入,另一方面人为的主观因素也会在一定程度上对结果产生影响。一笔坏账就可能吃掉几十笔贷款的利润,从而导致风险控制出现一系列不确定的潜在风险。

而且传统的银行风控模式数据来源单一、审核流程冗长,已经不能满足当下业务中产生的海量数据实时分析和多样化风险识别的需求。

不同于传统的风控模式,大数据风控是通过大数据处理技术对数据整合、加工、清洗、转换等,形成数据量化分析的风控模型,并利用AI技术不断优化,形成数字决策的金融大脑,应用于贷前信审、反欺诈、贷后管理和追偿清收等环节中。

大数据风控技术的核心体现在数据和模型两方面。数据决定了数据分析的上限,而模型做的是逼近这个上限。数据价值体现在量级大、维度多、迭代快等方面,而数据建模则帮助我们最终判断某个贷款申请是否通过,以及如果通过的可授信额度范围是多少

归根到底,大数据风控更多的是一种技术能力,重在对数据的整合、挖掘、分析和运用,为银行风控部门提供数据分析、人工智能、机器学习、大数据平台等能力。

数据决策平台助力传统银行风控模式转型升级

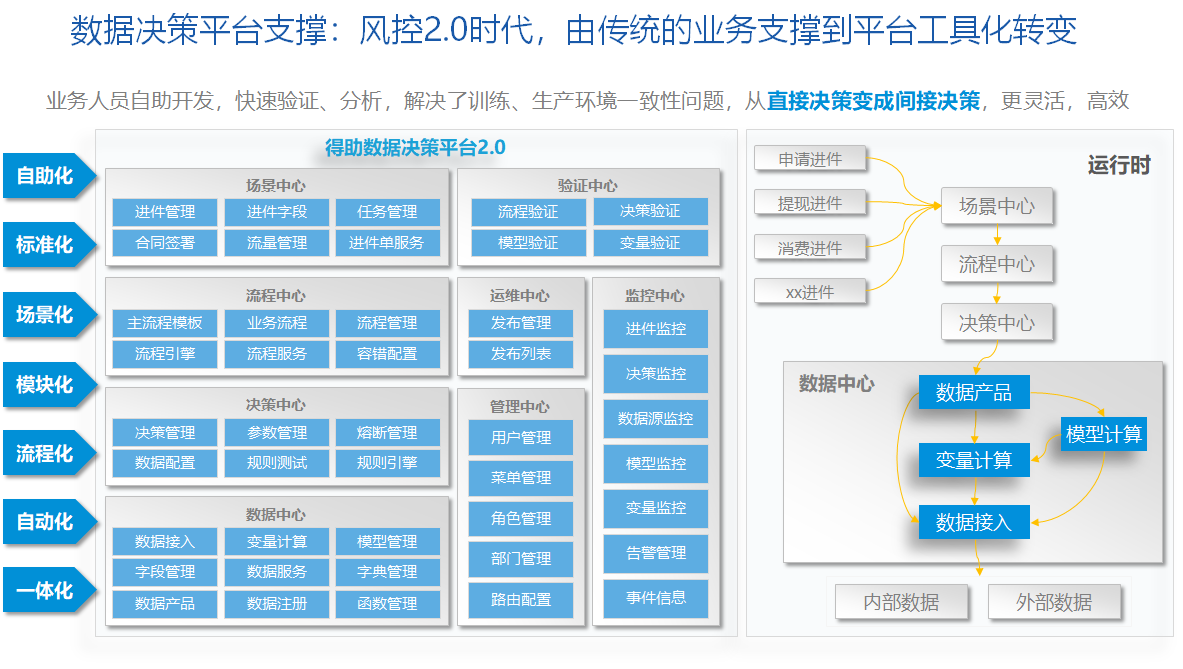

中关村科金依托于和大量银行合作,积累了丰富的风险分析数据与风险控制实践经验,基于专家经验与机器学习、AI技术的结合,打造了新一代“风控2.0数据决策平台”。相较于传统的风控模式,“风控2.0数据决策平台”以大数据为核心,通过人工智能预审平台及多元化外部数据,将传统的逻辑回归、决策树模型和GBM链式聚类分析等大数据模型相结合,引入了生物识别技术,搭建了贷前、贷中、贷后各个风险控制环节的一系列风险模型。

该平台包含八大应用中心——进件中心、流程中心、决策中心、数据中心、验证中心、运维中心、监控中心、管理中心等功能,为反欺诈、贷前准入、贷中审批、额度测算、贷中监控以及贷后催收提供系统支撑。它具备低成本、高性能、高稳定等优点,通过 API 架构驱动实现高效作业,推动银行内部技术变革。

“风控2.0数据决策平台”针对的主要应用场景有贷前身份识别、反欺诈审核、风险预警、贷后管理等方面,具体为:

身份识别主要应用在贷前环节,系统通过人脸识别、公安联网核查、银联鉴权等手段,在线核实客户身份;

针对反欺诈业务,系统支持每日千万级别的金融交易量,具备为各类信用类信贷产品的审核提供服务的能力;

信用评估+风险预警板块主要以中国人民银行征信中心报告的金融数据为基础,通过与银联、公积金中心、工商、税务、移动运营商、第三方平台等开展合作获取外部数据,运用人工智能技术对数据进行整合分析,对客户进行多维度用户画像构建,通过风险模型,判定客户最新资信情况;

在贷后管理方面,通过AI智能催收系统来降低滚动率,应用机器学习技术来优化评分模型,推进差异化催收策略。

该平台通过对多维度的数据进行分析,一方面提升风控决策的效率,降低依靠人工审核造成的高耗时、高成本;另一方面确切反映并量化借款人的信用风险等级,给出合理定价。平台实现全生命周期数字化精细管理,对传统银行业务流程赋能,建立贯穿贷前、贷中、贷后的风险控制生态链,最终提升智能的风控和反欺诈能力。

为银行智能风控建设探索成功路径

多年来,中关村科金通过人工智能、大数据等前沿技术为银行业数字化转型持续赋能,积累了丰富的实践经验和落地成果。中关村科金“风控2.0数据决策平台”全面涵盖了感知、认知、决策这些主流AI技术,特别是在银行业中实现了信息录入流程机器人的企业级应用。平台运用AI技术在信用风险、反欺诈、反洗钱等领域,融合内外部数据,建立大数据风控技术,建立复杂的线上风控模型,实践证明这种复杂模型的准确率很高,在排名Top500的可疑交易中能命中410笔,准确率超过82%,提高已有规则系统75%+的准确度;并且模型能够对99.99%的交易事件在1s内响应,这能够帮助银行进行非常准确的可疑交易检测和拦截,及时发现和阻挡可疑交易。

在零售信贷风控方面,中关村科金研发的自主风控模型策略,全面对接银行消费金融开放客群和不同的交易场景,大量应用到非征信数据(50%-70%左右),构建数十个风控模型,如欺诈模型、身份验证模型、预付能力模型、还款能力模型、还款意愿模型以及稳定性模型,9000多个风险变量指标,通过集成学习和多角度学习得到最终的消费者信用评分。这套智能监控体系为用户的模型和信息安全构建了坚实的防护壁垒,助力实现可信金融服务。

通过大数据分析和多维度信息的交叉验证,注重客户整体违约率的控制,大大降低了银行客户的准入门槛,旨在让更多原来无法直接获得银行融资的客户受益。银行利用大数据技术通过决策引擎进行贷款“秒批”,不良贷款大幅下降,客户实现“无等候”体验,加快传统信贷业务的互联网化转型。

风控智能化探索,永无止境。随着监管趋严和各类欺诈、信用风险,大数据风控对于银行而言,正成为最重要的核心竞争力,中关村科金通过多年的实践积累和科技创新为银行智能风控建设探索了一条可复制的成功路径。

在风控场景之外,中关村科金数据决策平台还在金融运营和营销场景中持续助力金融机构的创新与发展。在运营场景中,数据决策平台可以帮助客户根据运营指标选产品,定客群,为不断迭代优化各项金融产品提供数据决策依据;在营销场景中,可以为金融机构提供机器学习建模平台,为其建立精准营销模型,挖掘高倾向价值客户并推荐合适的产品,有效减少用户打扰和营销成本,提升营销转化率,为银行高速发展在盈利方面做出了直观的价值提升。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

10月28日,由数造不凡组委会主办,MobTech袤博科技、Mob研究院承办的数造不凡 | 城市名片 智Mall正劲...