科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

从国有银行、全国股份制银行、城商行、互联网银行到直销银行,融慧金科在金融科技独角兽的道路上用差异化优势一路领跑。

就在前不久,融慧金科凭借扎实的技术能力、专业高效的客户服务及丰富的项目实战经验,成功签约某直销银行征信指标管理平台项目。这是继数十家银行、消金等头部持牌金融机构之后,融慧金科系统平台产品在直销银行领域落地的又一家示范标杆。

自2020年年初央行正式提供二代征信报告查询,如今二代征信报告已成为金融机构信贷业务中最为重要的风控抓手之一。二代征信报告是一个重要的个人信用数据集合,金融机构必须充分智能化、系统化、业务化的解析、衍生征信报告高价值的数据,才能更好地完善风控审批规则、模型、策略,构造出强大的风控体系,进而更好地为业务的发展保驾护航。

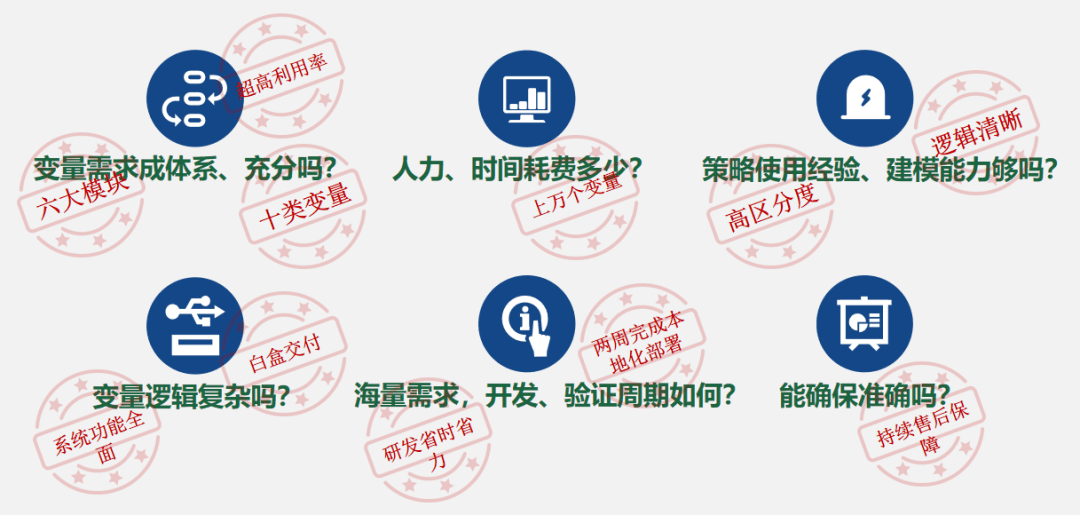

不过,我们也发现,不少银行机构对于二代征信报告的使用普遍存在征信指标开发部署周期长、报告分析整理时间和人力成本较高、所需衍生变量难以系统性生成等困难点。随着二代征信报告的广泛应用,如何实现对人行征信报告特征变量的标准化衍生和系统化统一管理,对于银行机构而言尤为重要。

在当前的新监管、新趋势、新模式下,以开放的心态借助外力建设“多快好省”地强化自身风控能力已成为银行机构实现数字化转型跨越发展的极佳路径。而该行最终选择与融慧金科作为合作伙伴,与融慧金科企业级客户服务的综合实力和丰富实战经验密不可分。

在前期的对接沟通中,融慧金科专家团队专门到该行进行了征信指标管理平台产品的深入讲解,详细介绍了系统平台的功能优势和应用价值。针对行方变量扩充与系统部署的需求,融慧金科专家团队从专业的角度全面分析和梳理出行方所需的实际业务需求点,并提出了最佳的定制化解决方案与落地服务。

颇有戏剧性的是,此后过了两个月,彼时行方内部正在走审核流程,其实对解决方案的落地实现并没有过多期望。而此时,融慧金科专家团队为了满足该行线上业务能尽早应用征信指标管理平台的需求,在方案改动量较大且没有正式确认合作的情况下,依然把当初与该行共同讨论的解决方案完全做了出来。

令该行没有想到的是,在此基础之上,融慧金科不仅把这个高难度的方案做出来了,而且平台的变量效果、系统功能和性能都大大超出了行方的预期目标。对此,行方老师一致评价都称“融慧金科是一个特别靠谱、极致敬业和有责任心的团队”。

“我们也非常感谢行方对融慧金科给予的极大关照、认可与信任”,融慧金科专家团队坦言,“事实上,与我们竞争的不乏有技术过硬的科技服务商,而我们的核心优势不仅仅在于有着契合需求的产品和过硬的技术能力,更具备对业务的深入理解能力与高质量、高效率的服务能力”。

他们还表示,我们不仅仅是系统产品的实施与交付,还通过“白盒服务”提供相配套的风控解决方案和实际业务运营方案,比如系统后续如何使用,应该建立什么样的应用机制和流程,向行方人员提供专业培训等,确保平台产品应用到行方业务的实际效果。

在整个项目建设过程中,对于行方提出的各类需求和问题,不管是商务团队还是专家团队都能快速响应,并第一时间向客户做出正确反馈。在融慧金科与行方技术团队的通力合作下,仅用不到两周的时间就高效完成了本地化系统部署,并顺利完成了项目验收。

该系统平台的落地,一方面大幅缩短了该行变量开发的时间,大大扩充了行方可用的人行变量池,加速了系统平台的上线效率,增强了风控决策应用的效果;另一方面也解放了风险人员,避免重复性工作的同时减少操作风险,大大提升行方的工作效率。

融慧金科征信指标管理平台应用“念念不忘,必有回响”,融慧金科以极致的专业能力和高度的责任心,赢得了该行的充分信任与高度评价。在与众多持牌金融机构的合作中,我们总是站在客户的立场帮对方去考虑和解决问题,尊重客户,把客户可能遇到的每一个问题都想在前面,让客户深刻感受到我们提供的高品质服务。

在接下来的合作中,融慧金科将全力保障行方风控系统稳定运行,赋能其信贷业务持续规模化增长,此外双方还就融慧金科AI产品、风控咨询、小微信贷风控、模型管理等方面的产品服务进行了深度交流。

纵观当前的金融市场环境,我们不难看出,近年来银行机构在数字化转型进程加速以及强监管大背景下对于自主风控和自营业务的强烈需求。作为银行机构数字化转型升级的重要合作伙伴,融慧金科也在不断提升内功,加大研发投入和技术人才引进,致力于提供覆盖获客-贷前-贷中-贷后全流程的数字化深度赋能服务,帮助客户实现降本增效、业务规模化的同时,积极落实普惠金融要求,助力智慧银行健康发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com