科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

英搏尔是国内新能源汽车电驱动系统的龙头公司,产品逐渐进入中高端纯电动车客户,在手订单充裕:根据公司2021年半年报,英搏尔定点项目共有68个,其中B级轿车主要配套客户及应用车型3个,MPV、SUV(含小型、紧凑型、中大型SUV)主要配套客户及应用车型12个,A0级车主要配套客户及应用车型11个,A00级车主要配套客户及应用车型18个,HEV(混合动力)主要配套客户及应用车型4个,商用车、物流车主要配套客户及应用车型7个,特种车、专用车配套客户及应用车型8个。以上定点项目的产品均经过整车企业严格的实验测试及体系认证。从研发到量产一般需要18个月周期,期间双方均需投入大量的人力、物力及开发成本,定点后的整个量产周期整车企业基本不会中途更换配套供应商,因此公司在手订单充足,后续有较大的增长驱动力。同时英搏尔客户已经由最初低速电动车厂逐步向中高端纯电动、混动车客户拓展,未来有希望获取更多订单,收入有望迅速增长。

英搏尔开始提供系统级电驱动产品,单车配套价值显著提升:根据公司年报,2020年英搏尔中低速产品平均价格为277.29元,新能源产品平均价格为1865.72元,而新能源产品在公司2021年H1营收占比达58%,中低速产品降至18%。在公司定点项目中,威马车型单车配套价值近万元,上汽大通、上汽柴油机车型中单车配套价值最高超20000元,杭叉单车配套价值最高近15000元。英搏尔已经能够配套六合一系统级电驱动产品,未来的产品均价有望继续提升。

公司管理层立足本土,并在发展过程中不断引入高级技术及管理人才,组建了豪华的管理团队:公司创始团队在发展过程中从激烈竞争的低速电动车市场胜出上市,具备本土市场竞争力。同时,也对技术研发高度重视、大力投入,不断引入高端技术及管理人才,并对核心员工给予充分的股权激励,未来有望保持快速发展。

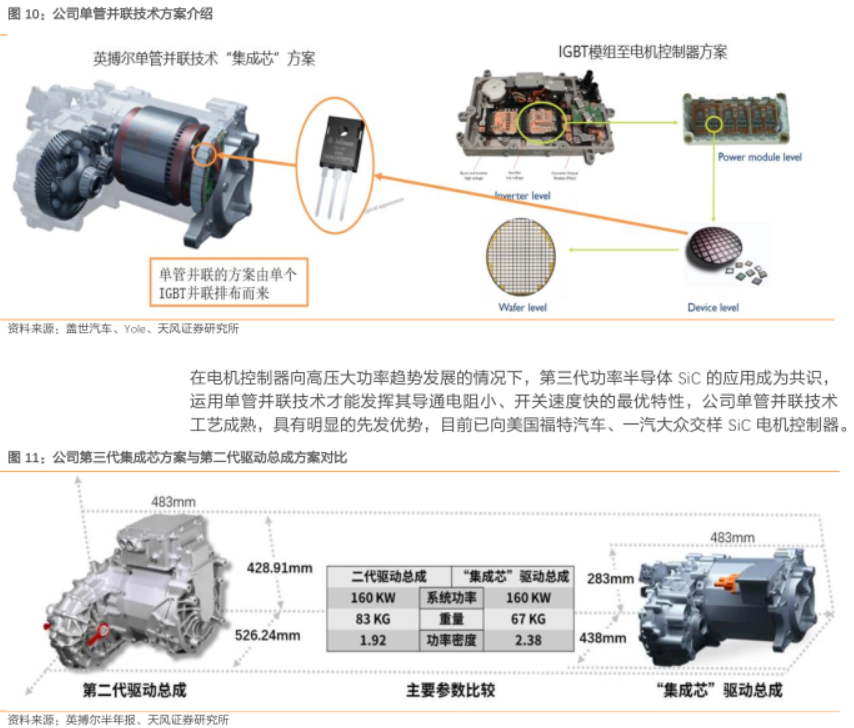

电机控制器单管并联技术门槛较高,帮助英搏尔拥有较强的产品竞争力:单管并联具有较大的技术难度,需要考虑器件均流、温升、耐久等因素,目前仅特斯拉等少数企业应用。英搏尔在低速电动车领域积累了较多单管并联的技术经验,有望在新能源乘用车领域延续。英搏尔基于单管并联技术研发的“集成芯”动力总成重量、体积、成本均低于目前主流产品20%以上,具有明显的产品竞争优势。

1. IGBT单管并联控制器技术方案使英搏尔产品竞争力明显

1.1. 单管并联具有较大的技术难度,需考虑器件均流、温升、耐久等因素

电机控制器作为新能源汽车动力总成电能转换单元,其控制单元电子元器件数量及复杂程度远高于传统燃油车,需要进行硬件开发与软件、电力电子设计、控制算法优化等,是动力总成开发难度最大的模块产品,需要应用大量的功率器件如IGBT模块等。

但在IGBT模块中,针对标准模块在电动汽车驱动电机控制系统中存在不同功率应用时容易出现容量受限及结构安装等问题,对于不同应用场景需求,较难自由组合形成合理的成本与设计匹配。而 IGBT 单管并联方案可以有效解决电源容量问题,并控制输出电流的大小和温升。

应用IGBT单管并联方案,通过先进的均流技术减少器件热量,降低单个器件电流负担,温度明显降低,效率显著提升,同时单管方案具有成本优势和灵活的布置结构,尤其是其结构与未来电机电控的高度集成融合可行性较强。

单管并联的方案与主流的模块设计差异很大,电路设计、控制、结构布局和水道等都不 相同,尤其水道的部分,一般采用独立式布局,用最小体积达到最优的冷却效果,提升 系统效率。单管并联技术涉及到的关键影响因素包括:

均流:尽可能使每相上的每一个桥臂,如上桥或下桥流过的电流相同,使每个单管平均分配交流侧需求负载,静态和动态的完全相同。一般方案设计选用多个单管,如4管并联和3管并联等,形成分流负载,但这样只要有一个单管出现问题,就会加剧其他管子的工作负荷,甚至失控,如果导通时间较长或者瞬态冲击,就会出现炸管。均流需要重点关注:IGBT均流、系统静态均流、动态均流和FRD均流等。

温升:因为每个单管布置位置和参数一致性等问题,每个单管温升都会有一定的差异,在某一个区域会存在最低温度、平均温度和最高温度。而器件的工作温度有上限,根据 IGBT单管AEC-Q101要求,目前一般为Tj=175℃,需要保证在合理温度区间内工作。

电流应力:在保证基本功能情况下,需要满足峰值输出电流能力。作为电流应力应用的一种特殊工况,需要进行堵转试验和驻坡试验。

耐久:考察功率器件极限运行能力,需要关注功能衰退、器件损坏、寿命周期。

目前市面上单管并联主要应用在MOSFET上,应用平台是低速电动车,如60~72V或者是96V、115V和144V等电压平台系统,IGBT的单管因涉及高电压、大电流,目前仅有特斯拉等少数企业应用。我们认为单管并联技术难度较高,但英搏尔公司历史期间在低速电动车领域积累了较多单管并联的技术经验,其技术优势有望在乘用车领域继续延续。

1.2. 英搏尔基于单管并联方案已经开发出160kw的中高端电驱系统

英搏尔采用MOSFET以及IGBT单管并联技术(PEBB 电力电子集成技术)制作功率模块, 并采用创新工艺自主设计电路布局,有利于电机控制器灵活扩容,精准功率匹配,降低成本,保障了产品的可靠性,且具有良好的电磁兼容性。

公司自主研发的“集成芯”动力总成产品,实现了电机与电控共壳体一体化高度集成,降低了 Z向高度,适配于前驱、后驱、及四驱车辆。与第二代驱动总成相比,第三代集成芯产品体积显著缩小,系统功率保持不变,为160kW,重量由之前的 83kg 降低到 67kg,功率密度增长52.08%。“集成芯”动力总成其重量、体积、成本均低于目前主流产品20%以上,具有明显的产品竞争优势。

2. 从产业发展来看,车厂自供与供应商供应并存是较为长期的趋势

从产业发展来看,车厂自供与供应商供应并存是较为长期的趋势,随着新能源汽车的销量逐渐增长,电驱动产品发展逐渐成熟,成为“标准产品”后,车厂将有望逐渐转向外部采购,未来车厂自供与供应商供应并存。

由于新能源汽车的电驱动系统与传统燃油车的驱动系统不论是机械结构,还是控制软件方面变化都非常大,属于全新技术。整车厂在初期采取自供的方式主要考虑有:

考量点目标或原因

电驱动系统与整车更紧密的匹配车辆能够达到最好的驾驶性能,并且空间布置能够达到最优化的水平

对于先进技术的选择更具有灵活性对相应的技术路线能够基于整车的角度加以评估,保持自身的技术先进性

对零部件成本的透明度把控更为透彻大规模量产时对部件成本更加明了,不受制于人,与供应商的议价能力更强

整车的研发与生产时间上进度更快减少与供应商沟通成本,减少商业合同等因素干扰,避免拖累研发进度

资料来源:天风证券研究所

随着新能源汽车的销量逐渐增长,电驱动产品发展逐渐成熟,成为“标准产品” 后,车厂将有望逐渐转向外部采购,未来车厂自供与供应商供应并存,这将是较为长期的趋势:

市场上较多方案可供选择时,成本将成为重要的考量因素,而供应商通过同一产品供 给多家车厂,成本均摊,拥有规模与成本优势。

供应商供应多个客户,更加专业,且对先进技术更敏感。随着新技术的不断应用,以及产品集成化的提升,主机厂难以如行业发展初期一般继续大规模进行研发投入,供应商有望引领行业发展。

智能电动汽车时代,主机厂的核心竞争力在于智能网联领域,底盘电驱动系统相对更为“标准化”。

车厂对供应商的选择一旦定点,将会是较为长期的合作关系,从2021年的趋势来看,未来第三方供应商的市场份额将有望逐渐提升。目前在A00车型上已经看到,畅销车型的较低功率电驱动系统基本都为外部采购。

受益于新能源汽车行业发展,电驱动行业发展迅速,我国企业有望参与海外竞争:在政策及市场的共同推动下,新能源汽车市场未来有望保持高速发展,也将带动电驱动系统行业的发展。预测2025年国内电驱动市场规模整体有望达到1088亿元,而2021年为378亿元,到2025年行业CAGR为30.2%。我国新能源产业链配套企业在行业的发展过程中积累了丰富的产品配套经验,未来有望在全球占据一定的市场份额。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com