科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2022年,全世界各车企制造商开始积极着手自动驾驶项目。 L4级自动驾驶全栈解决方案提供商元戎启行,今年4月20日宣布30台配备DeepRoute-Driver 2.0产品的 L4 级自动驾驶正式投入RoboTaxi 运营,根据报道显示,预计到2024年,配备元戎启行 L4 级自动驾驶解决方案的车辆将开始量产并大规模进入市场。

去年6月份,百度公司旗下自动驾驶平台Apollo联合北汽集团旗下ARCFOX极狐汽车正式发布了新一代量产共享无人车Apollo Moon,预计在3年内落地1000台共享无人车。此外,奥迪推出3款SPHERE系列车型,它们拥有先进的L4级自动驾驶能力,将在2025年左右成为量产车型。为了实现量产目标,制造商成立合资公司,自动驾驶技术研究院等,招聘人才并投入大量研发资金,进行自动驾驶算法训练。

例如,传统一级汽车零部件供应商Aptiv(安波福)与韩国现代汽车成立一家自动驾驶合资企业,整合自动驾驶初创公司NuTonomy相关资源,旨在研发L4和L5级自动驾驶技术,这家新合资公司的总部位于美国波士顿,将于2022年为RoboTaxi供应商、车队运营商和汽车制造商提供可量产的自动驾驶系统。

随着人们对自动驾驶越来越重视,相关产业也做出了快速反应。Innovusion是一家具有代表性的激光雷达制造商,最近开发了一款量产汽车级1550nm激光雷达。 据说随着生产量增加,年出货量达到10万台时,该款激光雷达的价格会降低到1000美金左右。

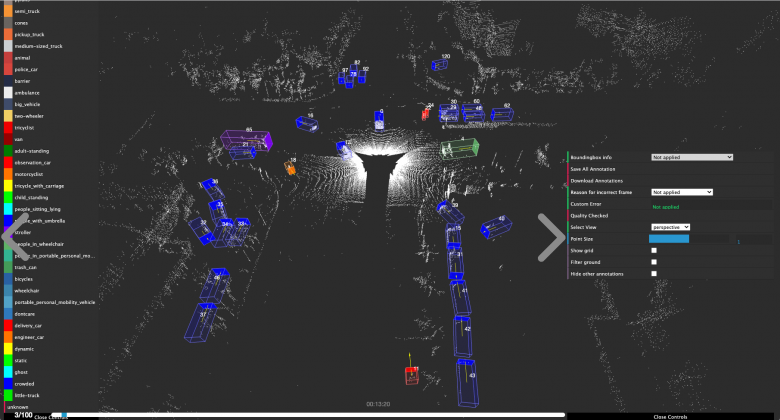

一家专业的自动驾驶数据处理公司ByteBridge最近公布针对初创阶段的自动驾驶算法团队提供数据咨询服务。自动驾驶算法训练以及行车驾驶安全与训练数据质量直接相关。另外,数据标注费用通常占据相当高的研发成本。早期良好的数据采集以及标注方案在节约成本以及算法训练效率上起到关键性作用。ByteBridge 表示最近相关需求增加比较明显,会更积极地对应市场需求。

ByteBridge提供3D点云数据标注服务

根据资料显示,2022年全球自动驾驶市场规模将达到1629亿美元,同比增长14%左右,预计2030年全球自动驾驶市场规模将达到32197亿美元。中国自动驾驶市场增长更快,2022年增速约为24%。在自动驾驶数据标注方面,预计到2025年,中国自动驾驶数据采标规模将超24亿,科技公司和车厂是主要需求方,三方规模占比分别为49%、47.2%和3.8%,行业数据总任务量超一亿张,2D图像标注与3D点云标注任务量基本为2:1。预计到2028年,美国自动驾驶行业标注市场将占美国标注市场份额35%。在自动驾驶设备方面,预计 2030 年全球激光雷达市场规模将超百亿美金。

就产量而言,全球自动驾驶汽车市场规模将从2021年的2030万辆增长到2030年的6240万辆,复合年增长率为13.3%。到2030年,高级别自动驾驶汽车(L3,L4)销售量将占到整体客车销量的50%。

2022年是否是自动驾驶行业的转折点取决于几个因素,一是技术层面驾驶安全性,二是实现量产并能够充分降低成本,三是在法律层面自动驾驶正式合法化。除了技术、成本和法规之外,自动驾驶技术的发展还需要整个生态系统的成熟,即自动驾驶领域需要主机厂、自动驾驶科技公司、传感器厂商,数据服务供应商等多个行业共同推动,促进发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

AITT(Intelligent medical chain) -智能医疗链+区块链,双风口,开启无限可能 AITT(Intellig...