科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

摘要:后疫情时代,泛娱乐应用出海的机遇在哪里?

近些年的“出海”赛道火热,应用出海亦如是。

应用出海经历了从最初的从工具类应用出海为主,到如今社交泛娱乐应用的集中涌现,泛娱乐是一个不断发展的赛道。

那么在后疫情时代,泛娱乐应用出海还有什么机遇?

01、全球泛娱乐应用市场总览

全球泛娱乐应用也如手游一样在疫情期间有较快的增长,而随着疫情影响的减小,在今年上半年都出现了同比下降的情况。

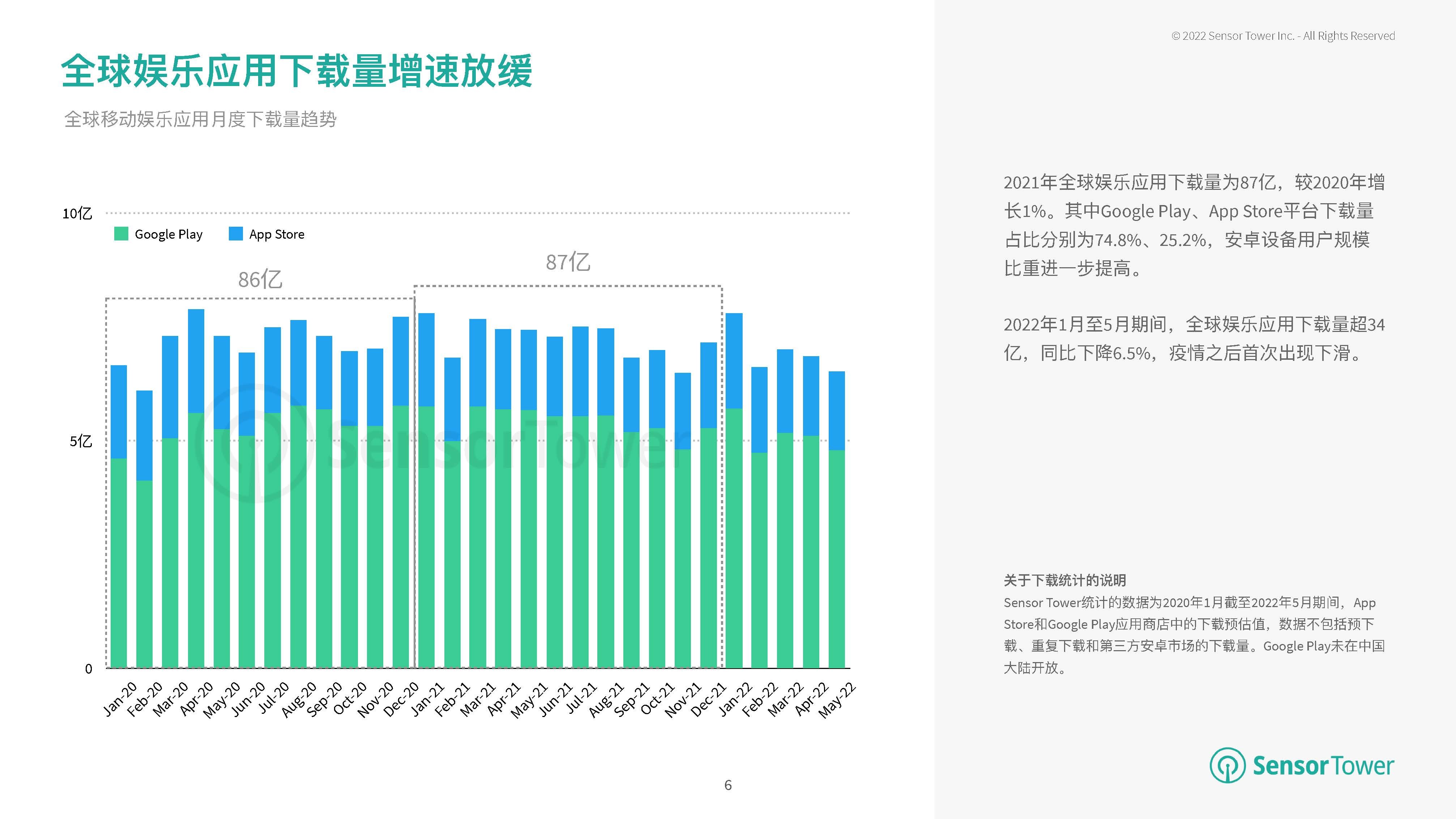

从Sensor Tower发布数据中可以看到:2021年全球娱乐应用下载量为87亿,较2020年增长1%。

但在2022年1月至5月期间,全球娱乐应用下载量为34亿左右,同比下降6.5%,是疫情之后首次出现下滑的情况。

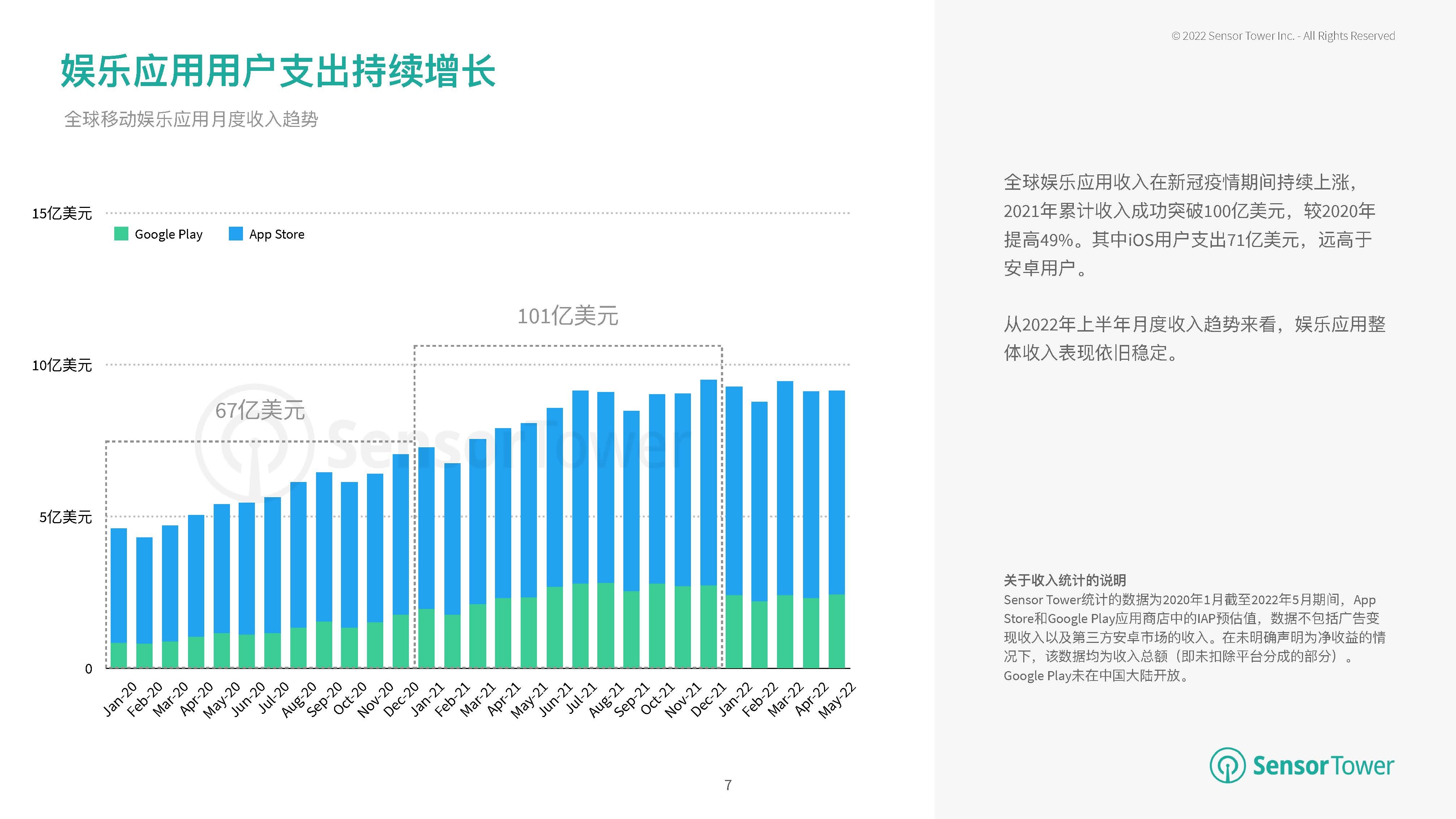

虽说娱乐应用下载量增速放缓,但其收入的仍维持较好的增速。

2021年全球娱乐应用累计收入突破100亿美元,较2020年提高49%,其中iOS用户支出71亿美元,远高于安卓用户。

从2022年H2的趋势来看,娱乐应用整体收入表现依旧稳定。

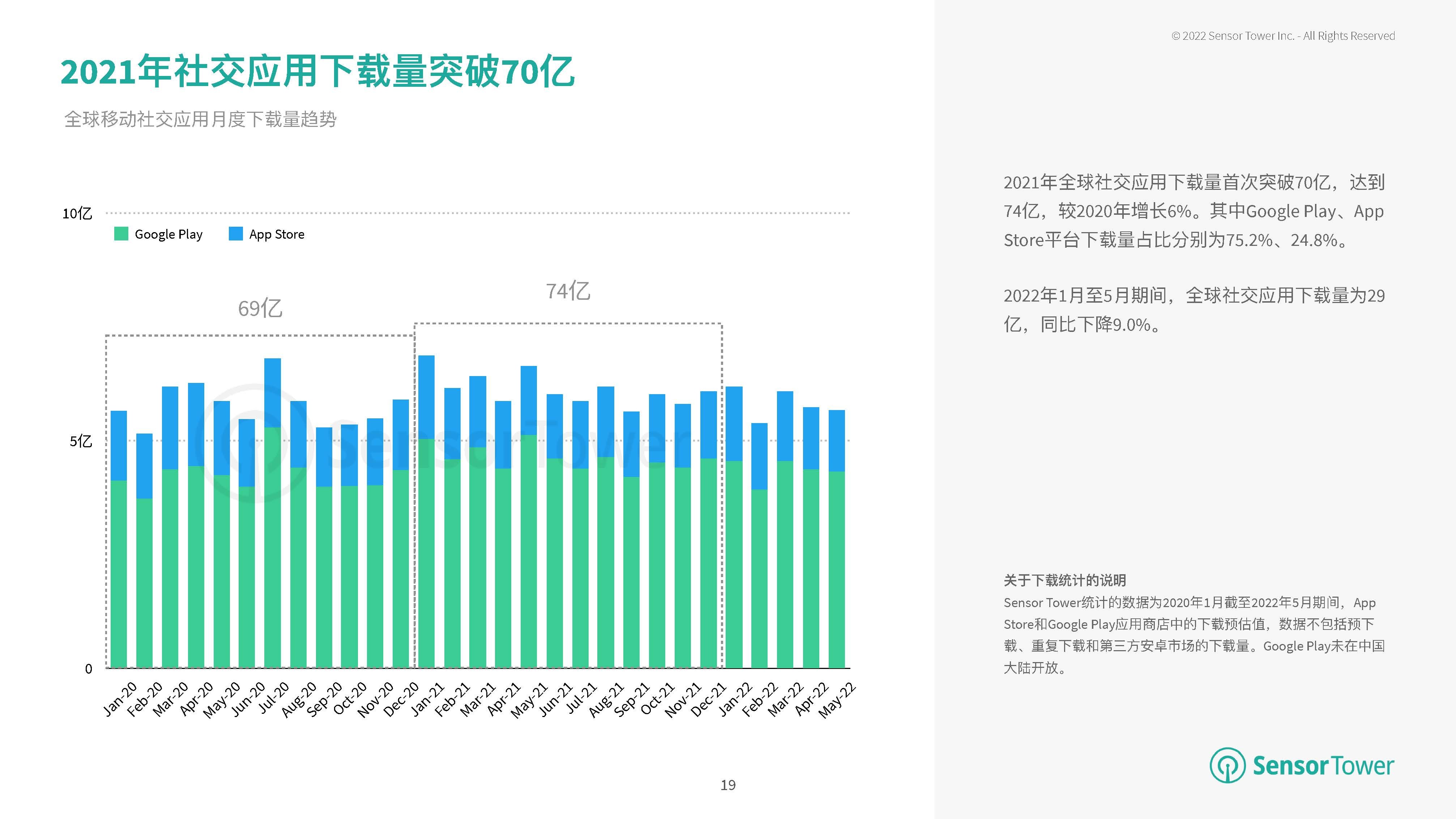

而社交应用下载量也在2021年创了新高,成功突破70亿,但2022年H2也是出现了首次同比下降,同比降幅为9%。

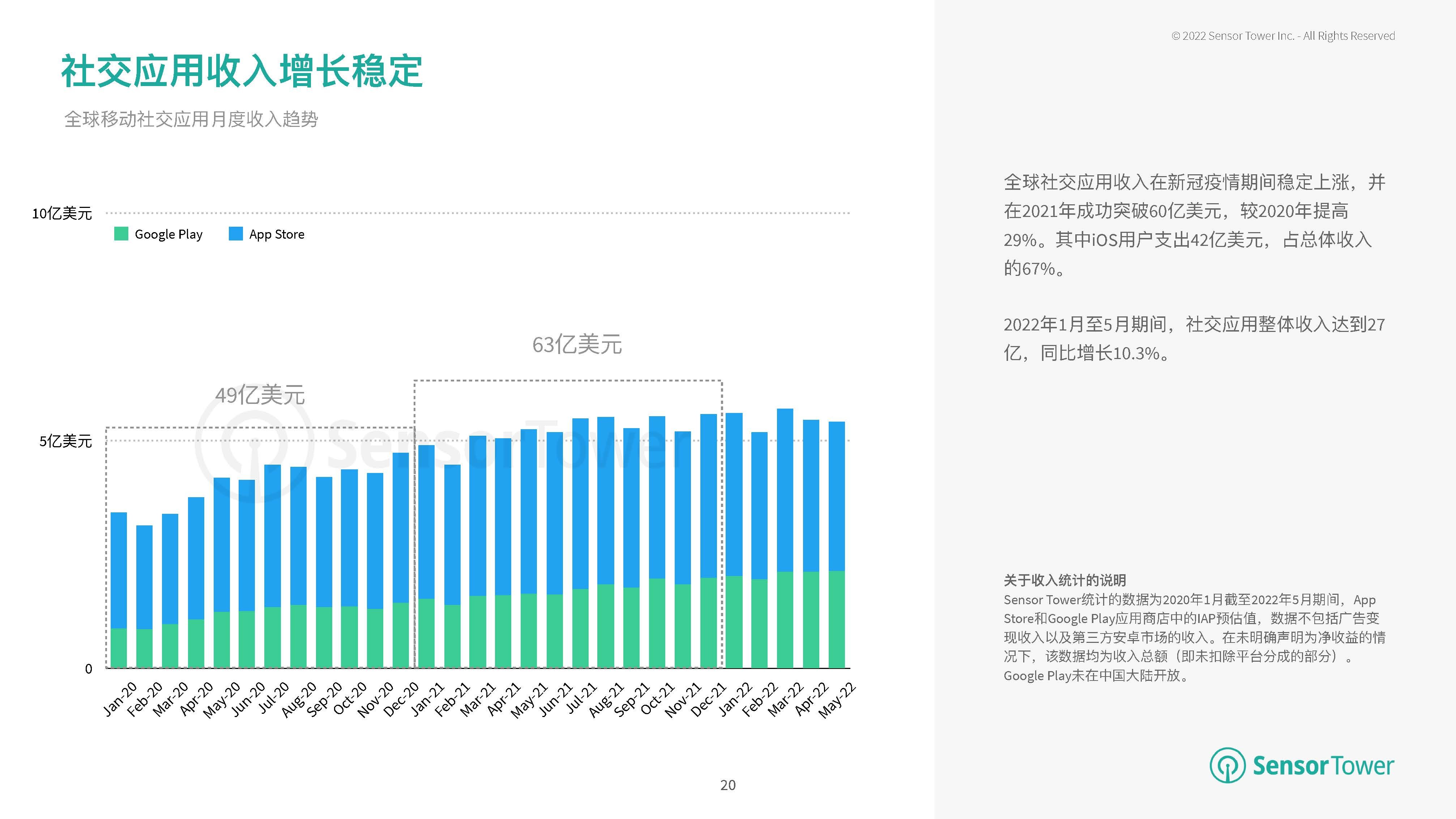

社交应用收入也是维持较好的上涨态势,2021年突破60亿美元,在今年1-5月份收入达到27亿,同比增长10.3%。

可以看出泛娱乐应用赛道正在随着“疫情红利”的消退而逐步回归正常的节奏,增速相对放缓,但全球泛娱乐应用的盘子始终是在增长的。

随着发展中国家的网络基础设施的建设和覆盖,泛娱乐应用仍会迎来更多的增量。

02、不同品类应用表现

在SensorTower筛选出的全球下载量Top100娱乐应用中,VOD(视频点播)、音乐&播客以及漫画&阅读应用下载量份额均呈现逐年上涨趋势,而视频&直播应用则增速放缓,从而导致占比缩水,但其整体的下载量仍是增长的。

而在收入方面,VOD和视频&直播分别占了40%、34%左右的份额,两者就占了绝大多数的市场份额,是最赚钱的两个品类。

非常值得一提的是漫画&阅读品类的应用,其下载量占比仅为2%左右,而贡献的收入占比则在12%左右,不可小觑!

该品类可能蕴含着不小的机会。

03、2022年H1泛娱乐应用榜单

我们先看2022年H1全球娱乐应用的榜单情况。

其实不管是下载榜还是畅销榜,都有不少中国应用的出现,而其中最为显眼的就是占据了两个榜首的TikTok。

TikTok已然是全球最热门短视频娱乐应用,在2022年H1,获得美国、日本、澳大利亚等很多个主要市场娱乐应用下载量与收入榜单第⼀,成绩亮眼。

刚刚我们讲到,社交应用的仍是保持了较好的增长态势,但当前海外市场并没有中国社交应用表现足够亮眼,虽然畅销榜上有不少中国应用上榜,但更多是依靠在国内市场的收入而上榜,海外收入相对较少。

有意思的是,相亲类应用在吸金方面的表现十分突出,其中Match Group旗下《Tinder》、《Pairs》在多地闯入社交应用收入榜单Top3。

“单身经济”看来仍潜力无穷,国内相亲类应用已经是百花齐放,或许应用厂商可以选择出海,先瞄准海外的一些细分市场,以海外市场作为自身收入的新的增长点。

04、结语

全球泛娱乐应用下载量在2021年创造新高,但随着疫情影响的下降,泛娱乐应用的下载量增速也开始放缓,在2022年H1出现了疫情以来的首次同比下降。

即后疫情时代的来临,让泛娱乐应用增速逐步回到疫情之前的平稳态势,吃“疫情红利”而野蛮增长的时期应该告一段落了,但泛娱乐应用的前景仍很光明,值得应用厂商的深耕。

在娱乐应用方面,VOD和视频&直播一共占了70%的收入份额,而漫画&阅读品类的应用表现可圈可点,其中可能蕴藏着一些机会。

在社交应用方面,海外市场仍是传统的社交巨头牢牢掌握着绝大多数市场,国产应用想要撕开口子难度不小,或许仍需要一些时间成长。

在社交应用收入方面,相亲类应用表现突出,国产应用厂商或可从海外某些细分市场寻找突破口,但需要注意做好本土化和差异化。

想了解更多出海资讯和干货,欢迎关注【钛动科技】。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

7月21日,B站发布《bilibili 2022校园毕业季数据报告》(以下简称报告)。2022年,B站校园毕业季相关视...

6月24日,摩卡DHT-PHEV智行G318历时4天,横跨浙江、安徽、湖北3省,途径莫干山、安庆、黄冈等地,从0到1...