科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

导读

《2021-2022多层次医疗保障创新案例集》在“多层次医疗保障体系创新——第五届国际健康金融高峰论坛”上正式发布。本项目由中国医药教育协会、中国健康促进基金会和北京康盟慈善基金会联合发起,中国初级卫生保健基金会多层次医疗保障推进委员会指导,艾社康咨询完成案例集的整理和撰写。本项目旨在通过记录2021年间我国多层次医疗保障领域开展的一系列创新举措,为推动我国医疗保障事业的持续建设提供参考。(完整报告请关注“艾社康”公众号,回复关键词“2022”)

本次案例集能够集结成册,得益于艾伯维、辉瑞中国、平安健康险、众安保险、镁信健康、诺惠健康等合作伙伴提供的实践案例素材,也得益于业内专家给予的行业洞察和指导建议。

研究背景

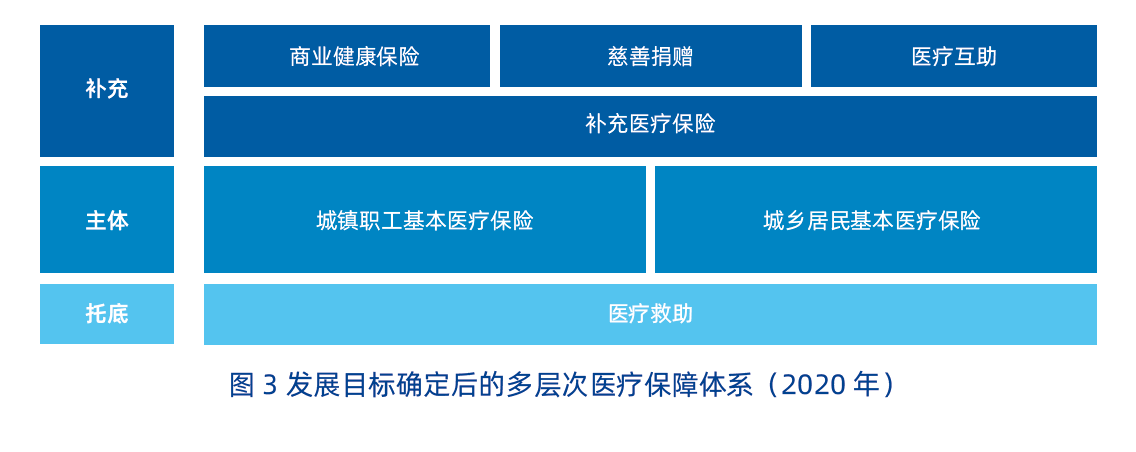

1998年,随着国务院发布《关于建立城镇职工基本医疗保险制度的决定》,我国的社会医疗保险制度建设正式起步。过去的70年间,我国的医疗保障制度实现了从无到有、从试点探索到全民覆盖的蜕变;尤其是在社会医疗保险制度发展的22年中,我国建立了世界上最大医疗保障网,医疗保障的制度框架从多元分割逐步进行了整合,保障体系也从单一走向了多层次,基本形成了以基本医疗保险为主体,社会医疗救助为托底,城乡居民大病保险、企业补充医疗保险、商业健康保险、慈善捐赠等为补充的医疗保障体系框架。

站在当下回望2021年,尽管面对百年未有之大变局和世纪疫情的冲击,我国的多层次医疗保障体系仍然在这一年实现了稳步发展,保障能力和保障水平得到了进一步提升,对国民经济发展与社会和谐稳定的支撑作用得到了进一步增强。我们正在向着“覆盖全民、城乡统筹、权责清晰、保障适度的多层次医疗保障体系”目标迈进;多层次的医疗保障体系,作为“全民医保”目标下的一个必然选择,其结构也在持续地优化和完善,制度间的协同也在不断加强。

研究基础

本报告首先通过梳理相关政策文件,详尽地展示了我国多层次医疗保障体系的发展演化过程。

长期以来,我国的医疗保障制度都是作为社会保障体系的一部分在政策中有所提及,“多层次”这一概念也是率先在社会保障体系的建设中被提出。1993 年十三届四中全会上,中共中央发布《关于建立社会主义市场经济体制若干问题的决定》中首次提出了“建立多层次的社会保障体系”。我国的医疗保障体系经历了从城乡“分割”到城乡“整合”,从单一到多元的发展历程,覆盖人群也从城镇职工扩展到覆盖全民。

研究发现

2021年多层次医疗保障体系发展回顾

2021 年是“十四五”规划实施的开局之年,同时也是我国医疗保障制度改革持续深化的关键一年。面对百年未有之大变局和新冠疫情的持续影响,我国的医疗保障体系在统筹疫情防控和民生保障中发挥了重要的支撑作用。2021 年2 月,我国正式启动居民免费接种新冠病毒疫苗,疫苗采购和接种费用主要由医保基金和财政共同负担。截至2021 年底,全国范围内新冠病毒疫苗累计接种28.3 亿剂次。根据国家医保局数据,2021 年我国基本医疗保险参保人数13.6 亿人,参保率持续稳定在95% 以上,全民医保覆盖的格局更加稳固;基金收入和支出同比分别增长了15.6% 和14.3%,收入稳步增长,收支保持平衡。

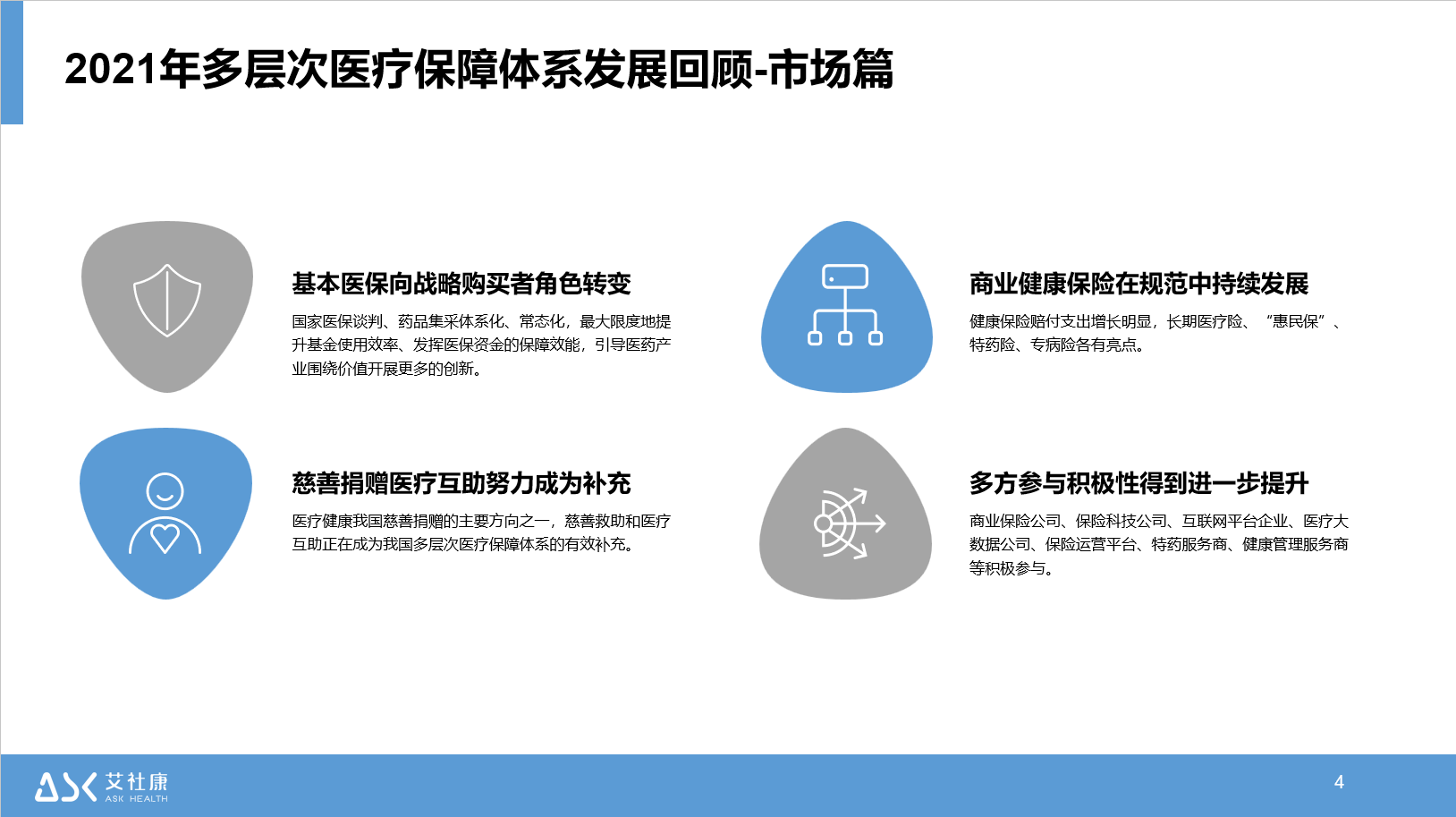

医疗保障部门的角色定位也持续从事后付费者向战略购买者转变,2021 年,医保目录协议期内共有221种谈判药品,累计报销1.4 亿人次,通过谈判降价和医保报销,累计为患者减负1494.9 亿元。

与此同时,作为我国多层次医疗保障体系中的重要补充制度,商业健康保险在2021 年也在持续发展,尽管保费规模增速明显放缓,但保障的作用似乎得到了进一步的提升。根据中国银保监会的统计,2021 年我国健康保险原保费收入8803.6 亿元,同比增长7.7%;赔付支出4085.3 亿元,同比增长39.9%。

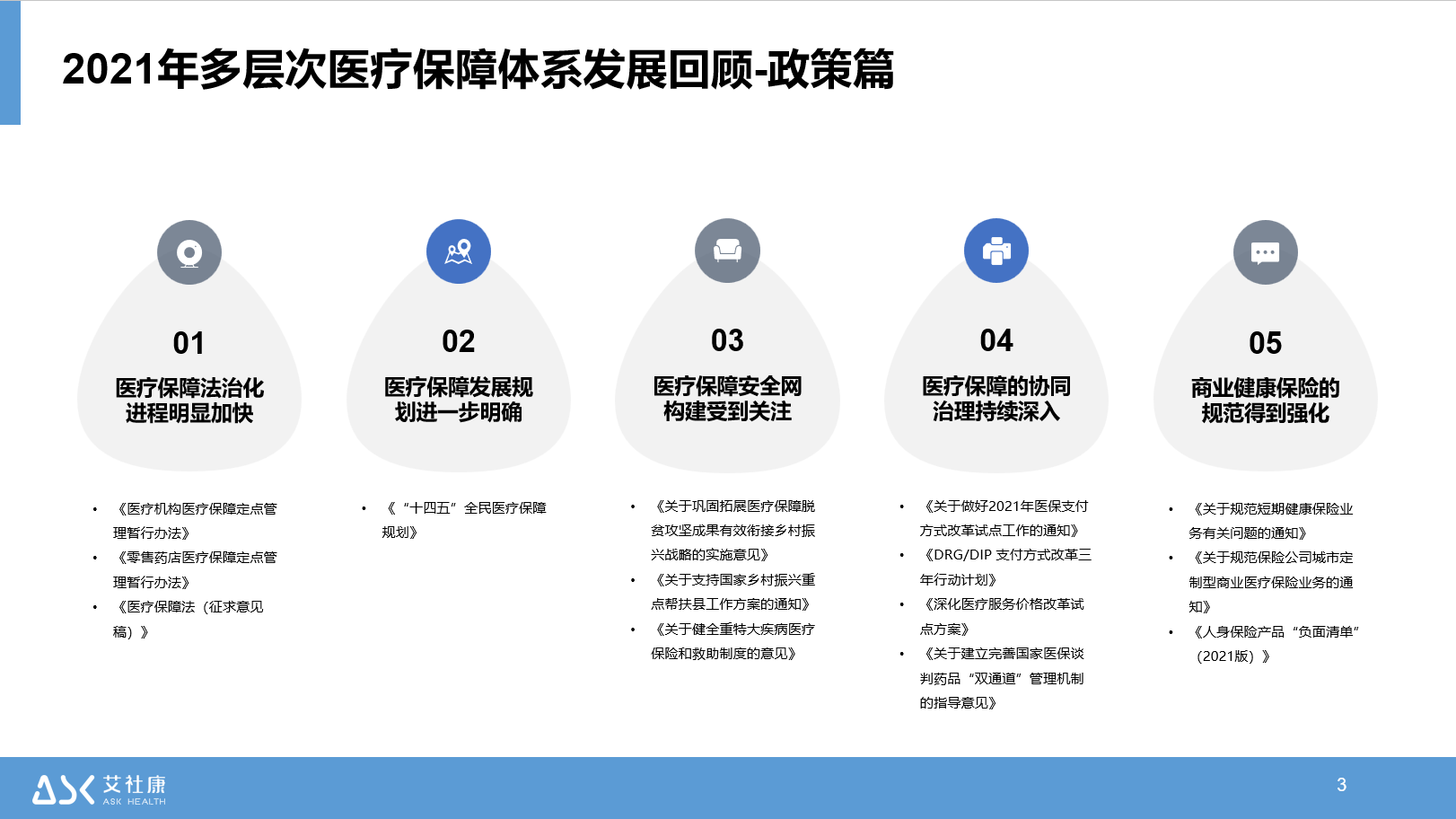

这些数字的背后有很多的原因,其中政策引导、推动的作用不可忽视,回顾2021 年,我国的多层次医疗保障领域政策发布频繁,涵盖医疗保障制度的方方面面。

多层次医疗保障体系创新发展案例

在政策的引导下,市场端涌现了一系列多元化、多样性的健康保险产品和服务,这些创新的实践或是在筹资渠道、或是在待遇保障、亦或是在支付机制方面进行了一些探索尝试。并且,随着医疗保障在“三医联动”中的杠杆作用日益突出,医保、商保之间的界限逐渐明确,多层次医疗保障体系建设的参与方已经不再局限于保险公司和慈善机构,第三方服务商、医药企业也在积极地进行创新的尝试。本案例集就从产品形式、服务赋能以及支付方案三个维度梳理了2021-2022 年期间出现的有一定代表性的案例。

问题与建议

面临问题:

在取得丰硕发展成果的同时,展望2030 年的远景目标,我们距离真正建成“覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次医疗保障体系”尚有很长的路要走,当前在多层次医疗保障体系建设发展的过程中还面临不少问题:

1. 保障能力仍有短板,不充分不平衡发展问题凸显供需矛盾;

2. 商业健康保险产品设计有待优化,供给侧亟需创新实践;

3. 产业协同基础薄弱,医险联动有赖行业生态环境改善。

发展建议:

1. 以政策定位为引导,商业健康险与多层次保障联动发展

1)明确基本医疗保障边界,拓宽健康险创新空间

2)形成多层次保障制度合力,加强健康险衔接联动

2. 以产品创新为突破,解决当前健康险市场供需错配现象

1) 优化当前产品结构与质量,行业解决方案更加精细化

2)拓宽保障广度和深度,积极探索高风险保障险种

3)塑造健康险专业化能力,促进营销方式优化更新

3. 以协同共享为基础,推动跨行业合作更加顺畅有为

1) 建设产业协同基础,推动数据共享和有序使用

2) 合理兼顾多方利益,激励与监管机制共同发力

(完整报告请关注“艾社康”公众号,回复关键词“2022”)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com