科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

互联网行业预期已经发生转变,新的共识正在生成。

在经历了艰难的一年后,腾讯即将发布的2022年Q4及年度报告或有惊喜。目前的券商预测展现乐观信号。

从全年业绩来看,腾讯2022年可能出现收入及净利润的微幅下滑,但在诸多增效措施下,其净利润Q4有望重回两位数增长。从2022年Q3开始,腾讯业绩出现回稳迹象,收入环比改善、净利润同比提升。

浙商证券2月24日发布的最新研报较为乐观,预测腾讯Q4收入1480亿,同比增长2.65%,环比增长5.65%,高于一致预期2.36%,实现Non-GAAP净利润335亿,同比增长34.6%,环比增长3.84%,高于一致预期7.45%。

这背后,是降本增效的落地成效,更是行业监管、宏观经济环境的变化带来的暖意。《数字中国建设整体布局规划》日前出台,数字经济板块在资本市场再次受到追捧。互联网行业在规范发展后如何发挥技术优势、转变发展思路、更好融入经济建设主线成为关键。

“腾讯三大主业有望在2023年回归健康增长”,国信证券给腾讯新的一年定下基调。这份即将抛出的最新财报,有望将共识构筑得更加坚固。

截止3月17日,南下资金连续10个交易日净买入腾讯,累计约60.71亿港元,资金流入趋势加强。

腾讯重回公募港股第一重仓股

伴随着春节消费数据释放出的积极信号,互联网行业复苏逻辑不断验证。春节期间,腾讯游戏、支付业务表现强劲。根据微信公布的春节数据,微信支付线下商业支付交易量同比去年春节上涨 23%,市场预测伴随一季度经济企稳回升势头,线下消费复苏将带动商业支付额进一步提升。

腾讯广告业务也有望受益于新一轮经济复苏。一方面各品牌广告主投放意愿增加有望带动传统互联网广告市场整体回暖;另一方面,微信社交广告凭借视频号信息流广告、小程序广告带动,在去年Q4或率先复苏。

国信证券预计,Q4腾讯网络广告收入为226亿元,同比增长5%,其中预计社交及其他广告收入为199亿元,同比增长9%。此前腾讯总裁刘炽平曾在三季度财报业绩交流会透露,预期第四季视频号广告收入有望超过10亿元人民币。

一系列积极信号鲜明,在经历了2021年以来深度调整后,抄底互联网也成了各路资金的一致动作。去年10月下旬至今,腾讯股价走出了一波凌厉的反弹,从180港元的低位一度反弹至400港元上方,在一众互联网巨头的估值修复之旅中位于前列。

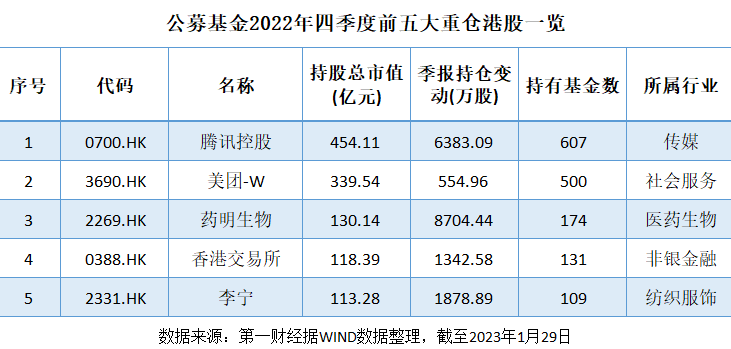

公募基金2022年四季报显示,腾讯在时隔5个季度后重回公募基金前十大重仓股行列,重新成为公募基金的港股第一大重仓股。兴业证券研报显示,截至2022年四季度,公募基金的港股前五大重仓股为腾讯控股、美团-W、药明生物、香港交易所和李宁,其中对腾讯持股市值达到454亿元。

从增持幅度来看,包含A股和港股在内,腾讯是被公募基金增持最多的股票,较上一季度增持6000多万股。不少明星基金经理在去年四季度对腾讯控股大举加仓。以萧楠管理的易方达科顺定开混合为例,去年三季度,其前十大重仓股中并未出现腾讯控股,但四季报显示,腾讯控股已成为基金第二大重仓股,持股市值占基金净值比重达8.34%。

多位基金经理认为,在基本面逐步好转以及流动性保持相对宽松的环境下,压制港股估值的因素已经显著缓解,互联网、生物医药、消费等板块是他们重点关注的方向。

港股通所代表的南向资金也做出了选择,腾讯控股全年被加仓超800亿港元,成为2022年南向资金流入最多的个股。值得注意的是,南向资金交易额已经占到港股市场平均日交易额的25%左右,成为影响港股市场的重要力量。

“数字经济”重估进行时

资金笃定的入场背后,着眼的并不仅仅是短期的业绩修复,还有着更深层次的原因。

在过去一段时间,宏观环境、行业规范监管等因素下,国内互联网公司过度依赖流量红利的发展模式必须转变,行业随之进入了转型的阵痛期。但随着多项监管政策渐次落地,逐步回归支持“规范健康发展”常态化监管,腾讯等代表公司自身的“换轨”也方向渐明。

2022年以来,腾讯多个业务板块的战略调整被曝光,整体方向大致是,将资源聚焦核心业务,强调以创新增效提质,戒掉流量红利“依赖症”,并发力数实融合。这也恰恰符合了新形势下的互联网行业发展态势,也是腾讯作为行业领跑者回应监管导向的应有之义。

今年的《政府工作报告》中进一步强调数字经济的重要性,明确应大力发展数字经济,提升常态化监管水平,支持平台经济发展。而在此前,《数字中国建设整体布局规划》作为顶层政策,对数字经济定位拔到了新高度,数字经济升级为国家重要战略选择,或将成为经济结构转型的关键支撑。

这无疑对于产业基本面构成重大利好,部分券商测算今年数字经济相关板块增速或达 25%附近。互联网龙头企业本质是服务内需的平台,也是数字经济技术和产业常态建设的核心高地,流量红利见顶之后,数字经济有望成为腾讯等公司的第二增长曲线。

但要转向新的增长极,并不是一个简单的事情。

比如在云计算领域,作为基础设施,云是搭建数字经济体的金字塔底座之一。工信部数据显示,中国云计算产业规模超过3000亿元,全球市场占比达14.6%,年均增速超过30%。但在经历了前期跑马圈地争规模后,2022年,几乎所有主流云厂商都不约而同选择了放缓脚步,行业竞争焦点从以往的规模化竞争转向技术底层、产业深处的精耕细作。

当行业进入转速期,谁能率先调整自身频率,谁就能占得先机。

2022年腾讯云开始寻求突破,进行业务重心的转移,由IaaS向PaaS、SaaS迁移,从而优化收入结构。市场预计,腾讯云业务在2022年虽然收入规模或仍受到战略调整影响,但收入毛利率将持续提升,SaaS商业化也有望带来更高质量新收入。

据2022年腾讯全球数字生态透露,腾讯云战略转型“聚焦做好平台型产品”,自主研发了400多款企业级产品,实现了从云基础到行业应用的全覆盖,形成了一套完善的企业数字化“工具箱”,市场熟悉的“办公三杰”,腾讯会议、企业微信、腾讯文档市场份额不断增加,腾讯企点也是国内占有率第一的CRM应用。

除此之外,腾讯加速将云技术和各实体产业融合。市场一度诟病做C端产品的公司不一定能深入到场景服务B端客户,但凭借技术优势,并联合产业合作伙伴,腾讯企业服务业务深入走进了工业、能源等许多实体行业场景中,摸索一系列行业解决方案。

腾讯云与智慧产业事业群CEO汤道生公开表示,腾讯云智能已经在金融、工业、传媒、能源、交通、消费电子等诸多领域,围绕决策智能、服务智能、研发智能和生活智能,构建产品工具和解决方案。例如,腾讯云智能依靠迁移学习和缺陷生成技术,与精密复杂零部件解决方案提供商富驰高科合作,实现了工业质检一体机的智能化,质检效率相较传统方式大幅提升;腾讯云还在联合宁德时代一起,攻坚锂电池世界级难题。

这种新的数实融合业务模式相对比流量红利期的互联网业务,无疑“更重”,商业变现路径“更长”。但是从数字经济发展的新时期背景看,这种业务模式让互联网软科技与实体经济关联更为紧密,生命周期也将更长。

当自身的转型与时代的诉求产生共振时,可以期待的是,以腾讯为代表的数字经济龙头或将重回高质量增长的轨道。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com