科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

如今,在残酷的全球市场竞争中,能确保产品成功概率的厂商并不多,三七互娱算是其中一个。

前段时间,三七互娱出海韩国的《Devil M》,2月海外收入环比激增107%,稳居韩国Google play畅销榜TOP5。再往前推,旗下的《Puzzles & Survival》《云上城之歌》《叫我大掌柜》《斗罗大陆:魂师对决》等产品也接连在全球多个市场取得良好成绩。

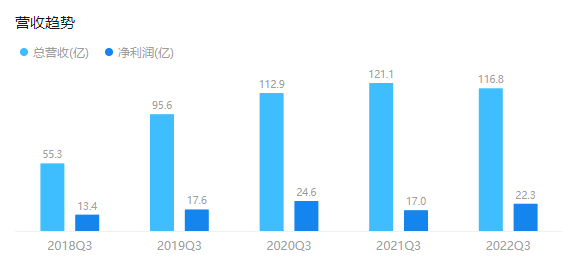

在优质产品的持续推动下,三七互娱业绩稳步增长。财报显示,最近五年,三七互娱营收从2018年Q3的55.3亿元增长至了2022年Q3的116.8亿元,已经连续三年稳居百亿阵营。

图片来源:富途牛牛

业绩飙升之外,三七互娱的转型变革之路也得到了充分验证。在手游刚刚腾飞的那几年,大家对三七互娱的印象仍旧是传奇、奇迹。如今,SLG、MMO、模拟经营,国风、蒸汽朋克.....由内而外,三七互娱明显去掉了旧标签,或许我们是时候用新的目光来看看这家公司了。

找准定位,深耕多元赛道

自手游浪潮兴起,页游起家的三七互娱便开始了转型之路。之所以能连年业绩增长,其定下的“多元产品战略”、“研运双引擎并进”等战略可以说功不可没。

先来看看三七互娱转型后的战果:

首先,内部建立了多元化产品矩阵,游戏接连创造流水记录。

三七互娱旗下已上线产品类型涵盖SLG、MMO、卡牌、模拟经营等多元品类,近几年在各赛道不乏突破性代表作:

比如国风游戏《叫我大掌柜》,以清明上河图为蓝本,宋代商贸文化为背景,为玩家提供了在宋代的人生体验;《Puzzles & Survival》创新融合SLG+三消,降低了准入门槛,同时提升了用户前期目标感;《斗罗大陆:魂师对决》则在还原IP的同时,通过大世界设计、天气系统、丰富的战斗动画等,很好地击中IP粉丝和泛用户的取向。

随着旗下产品接连刷新用户游戏体验,三七互娱也得以成功打破传奇、奇迹等旧标签,持续创下新的纪录:《斗罗大陆:魂师对决》开服百日,流水高达10亿+。《Puzzles & Survival》则是三七互娱旗下首个SLG爆款,连续两个月成为中国游戏出海收入榜第2名。

其次,勇于挑战难啃的品类,行业竞争力在不断扩大。

三七互娱如今布局的赛道,在国内外都属于规模大,竞争激烈的存在。拿SLG来说,马太效应明显,新品突围相当难。再加上该品类研发门槛高,回收周期长,考验耐心和长线运营能力,导致大部分厂商不敢轻易入局。

而三七互娱借助《Puzzles & Survival》,在硬核的SLG赛道开辟了一条属于自己的路。

反观卡牌,历史悠久,如果没有积累并掌握成熟的方法论,厂商们入局也十分谨慎。三七互娱则通过还原IP+提升综合品质和策略深度的《斗罗大陆:魂师对决》,以及题材+玩法融合双重差异化创新的《空之要塞:启航》,持续在卡牌赛道占领更大市场份额。

当然,尽管三七互娱行业竞争力得到了极大提升,但赛道地位还有待进一步巩固和提升。

目前来看,他们的策略,是持续深耕现有赛道,同时布局更丰富的品类。其自研的三国SLG《霸业》和女性向MMO《扶摇一梦》,就是他们试图扩大版图的证明。

为何三七互娱能收获这些战绩?与其资源优势和企业基因,以及研运一体化,精品化、多元化、全球化战略,有着非常大的关系。

研发方面,精品时代,三七互娱用户定位更加年轻化,舍得并且能够大笔投入研发费用。从财报中可以看出,三七互娱一直相当重视内部的研发投入。三七互娱旗下研发品牌三七游戏高级副总裁何洋曾表示,他们愿意为有SLG赛道经验的人才开出百万以上的年薪——这还不算项目分成。自研之外,他们还会通过收编、投资、深度战略合作等方式,与一批精品研发团队建立联系,持续丰富产品储备。

当前,三七互娱旗下拥有游戏研发中台“宙斯”、用户画像系统“阿瑞斯”等五个AI、大数据技术赋能研发。这也为他们实现创新突破、多元布局、提升产品品质,最终成功转型打下了坚实的基础。

发行方面,三七互娱在智能化发行层面在一众厂商中断层领先。他们甚至还搭建了智能化投放平台“量子”和智能化运营分析平台“天机”,来提升获客和ROI。

但随着互联网流量红利见顶,营销方式变革,传统买量打法也迎来了变革期。

根据三七互娱发行品牌37手游运营中心项目发行部负责人源浩的说法,三七互娱仍然遵循流量经营的底层逻辑,但目前已进入2.0版本,不是“单纯的买量”,而是强调品效合一、内容构造、用户运营等,进化为复合流量运营。

如今,三七互娱在研运方面,已经形成了全新的“多元+复合流量运营”模式,为持续打造爆款埋下了良好的种子。

出海,三七互娱的“第三架马车”

继夯实国内自研发行地基后,出海可以说是三七互娱的“第三架马车”。

早前,三七互娱曾定下“海外再造一个‘三七’”的目标。他们从2012年就开始探索出海业务,积累了经验,也踩过很多坑。2017年《永恒纪元》上线港澳台、东南亚,助力三七互娱海外业绩实现倍数增长,突破9亿营收。

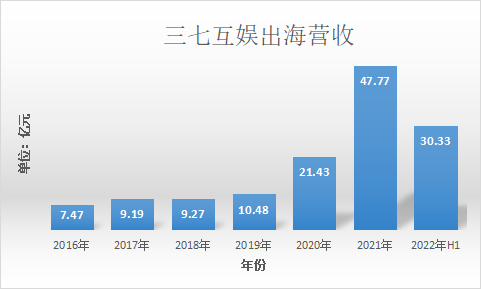

最近三年,三七互娱在海外市场的营收迎来新一轮暴增。财报显示,2021年,三七互娱海外游戏业务收入47.77亿元,较上年同期增长122.94%。到2022年年中,境外收入去到30.33亿元,同比增长48.33%。出海收入已经是支撑三七互娱每年业绩增长的基石。

根据data ai数据,得益于出海收益暴涨,三七互娱在国内厂商出海收入榜上的排名也从过去的15名上升至TOP3。

目前,三七互娱海外收入中,《Puzzles & Survival》《云上城之歌》贡献了大部分的收入。前者截止2023年1月底,海外累计收入突破10亿美元。后者则是韩国2022年营收最高的中国手游,海外市场累计收入超2亿美元。

根据伽马数据发布的《2023年2月游戏产业报告》,三七互娱自研《斗罗大陆:魂师对决》最近在中国港台、泰国等地势头良好,是2月境外市场产品流水增长TOP5。

细数海外营收狂飙的原因,同样离不开经验积累与战略转型。

早前,三七互娱的出海策略是“分区突破”,通过本地化将产品带到不同的市场。2018年开始,他们将出海战略调整为定制发行,围绕赛道与品类,因地制宜。旗下首个SLG爆款《Puzzles & Survival》,就是他们针对海外玩家喜好,从研发设计到发行获客全面定制的产品。

这种方式比较考验厂商挑产品、调优及发行能力。因为在游戏立项早期,海外发行团队就需要介入到产品的开发过程中,帮助研发从产品赋能和调优、再到精细化、本地化的长线运营。三七互娱把这种变化称为从“摘果子”变为“种树”。“好‘果子’越来越少,‘种树’很重要。”三七互娱多次在公开场合强调了这点。

谋求全球市场更大版图,三七互娱还缺什么?

行业迈入精品化后,许多企业都在转型+多条腿走路,但受限于公司基因或资源等,我们看到了不少转型失败的案例。但三七互娱无疑是成功的。

当前,三七互娱是继腾讯、网易之后,业内少数能持续稳居百亿阵营的厂商。在Sensor Tower发布的2023年2月中国手游发行商全球收入排行榜中,三七互娱占据第四名。不过,从市场占有率来看,三七互娱还有很大的进步空间。

想要更上一层楼,谋求全球市场更大版图,三七互娱还缺什么?

三七互娱目前旗下稳定运营中的游戏,虽然自研与代理发行齐头并进,也彰显了海内外长线营收能力。但相比海外,三七互娱在国内市场,始终缺乏一款能改变畅销榜头部格局的长线爆款。如果有一款重磅自研新品出现,颠覆国内市场现有竞争格局,三七互娱将会极大缩小与头部大厂之间的距离。

在三七互娱前段时间举办的14周年庆典活动上,三七互娱创始人、董事长李逸飞曾提到,2023年将是三七互娱实现变革和突破、产品矩阵更新转型的关键之年。

根据最新信息来看,三七互娱目前已储备的自研产品近十款,聚焦在卡牌、SLG、MMO、模拟经营赛道,涵盖西方魔幻、异世界幻想、中世纪历史、三国历史、古风、女性向、神话、东方玄幻等众多题材,产品储备矩阵更加丰富多元。其中,《霸业》《扶摇一梦》这两款自研游戏都已获得版号,等待上线;其他重磅产品还包括《凡人修仙传》《王国火种》等。

当然,产品背后最重要的还是人才。

尤其是从“摘果子”变为“种树”后,研运难度更大,对三七互娱团队水平提出了更高的要求。“相比摘果子,种树的难度无疑是更大的,我们需要思考更多维度,产品发行周期更长,需要更有耐心,也更有韧性。”

因此,三七互娱若想业绩再上一个台阶,实现全球化更大野心,显然还需要更多优质人才加入,持续提升战斗力。

我们也期待,随着三七互娱持续深化转型变革,能看到他们带来更多震撼市场的“颠覆”之作。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

3月28日,第30届IEEE VR会议在上海举行。作为虚拟现实(VR)、增强现实(AR)、混合现实(MR)研究领域的国际...

2023年3月29日洲际船务集团控股有限公司Seacon Shipping Group Holdings Limited (简称洲际船务,...