科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

硅片切割是硅片生产环节的主要工序,光伏晶硅切割技术的发展经历了内圆锯切割、砂浆游离磨料切割、金刚线切割等技术路线的发展过程。

目前,金刚线切割技术是光伏晶硅切割的主要技术路线,金刚线处于光伏行业上游辅材领域,其切割性能直接影响硅片的质量及光伏组件的光电转换性能,是该环节的关键性耗材。

整个光伏产业虽然经历了多次技术路线的迭代,但由成本因素驱使的供求变化一直围绕着整条产业链,哪怕是已成为主流技术的金刚线切割,也面临着“碳钢线”or“钨丝线”的选择。

近来,一些关于钨丝线经济性、钨丝线与聚成科技的报道与讨论陆续出现。

碳钢线面临物理极限 聚成科技钨丝新方向量产

下游硅片环节已形成“大尺寸、薄片化”的发展方向,用于切割的金刚线线径越细,则可切割尺寸更薄的硅片、同等硅料可产出更多硅片、节约硅料成本。因此在金刚线环节则以“细线化”为发展目标。

其中,碳钢线产品经过多年的发展已经相对成熟,业内应用较为普遍,但在细线化趋势下,受高碳钢丝材料特性的限制,碳钢母线线径逐步接近其材料的物理极限,这一点已经属于业内共识。

钨丝线的出现,弥补了碳钢线细线化的进一步障碍,其凭借线径更小、物理强度更优,符合了金刚线的细线化趋势。

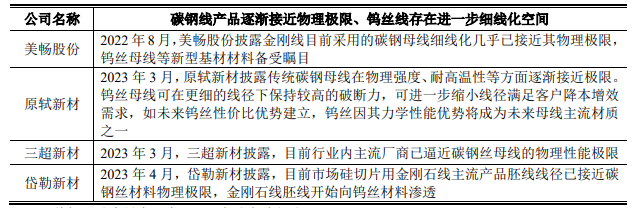

目前碳钢线、钨丝线两条路径正处于并行阶段。两者的差别在于,主流的金刚线厂商如美畅股份(300861.SZ)、原轼新材、三超新材(300554.SZ)、岱勒新材(300700.SZ)、高测股份(688556.SH)、聚成科技等,在碳钢线领域都早已实现量产,也都有了稳定的客户矩阵,而钨丝线则处于快速发展阶段。

截至到今年4月,公开搜集到的资料显示,美畅股份钨丝线的产品规格主要是28线和30线;原轼新材已实现28线、30线钨丝线产品批量出货;高测股份披露已向市场供应34线碳钢线,同时有小批量的钨丝线自用;三超新材已利用现有设备实现28线、30线及32线规格钨基硅切片线的生产,并已实现小批量销售;岱勒新材披露目前钨丝线主要供应的规格是30-32线,最细规格的27线已小批量供应;聚成科技2021年末完成钨丝线产品的技术开发工作并投入量产,2022年末已量产28线、26线等规格的细线径产品,22年实现钨丝线销量1,224.44万公里,今年24线、22线正在验证推进中。

整体来看,各家钨丝线产品研发销售进度有所差异,虽然聚成科技依托率先完成钨丝线的工艺开发和放量推广,钨丝线进展在业内领先,但不可否认的一点是,业内的主流厂商,都在同步切入钨丝线领域。

钨丝线经济性引质疑?“刻舟求剑”思维不可取

率先完成钨丝线工艺开发和放量推广的聚成科技将其经营成果转化在了财务报表上,2021年推广初期,钨丝线收入仅有1,771.93万元,占当年营业收入的3.71%,而到2022年,钨丝线收入已高达88,965.77万元,营业收入的占比已达到73.42%。这原本是一个企业依托技术突破实现快速发展的故事,不过这一成果好像并未得到该有的认可,反而是针对钨丝线的经济性、企业业绩持续性等维度的声音多了起来。

考虑到聚成科技先行量产,暂选用聚成科技披露的相关数据。2022年碳钢线单价为35.14元/公里,单位成本为22.35元/公里,钨丝线单价为72.66元/公里,单位成本为46.16元/公里,可见钨丝线的售价、成本相较于碳钢线均偏高,不过钨丝线在高出片率、高质量、高速度、低线耗上更有优势,使用经济性一定程度上影响金刚线产品的选择。

由此,有报道内容指出:“当硅料价格下降至140元/千克,钨丝线不具备经济性,而2023年6月末硅料价格进一步跌至64元/千克,钨丝线经济性受到削弱。”该报道也选择了聚成科技首轮问询回复中的敏感性分析内容:“在现有假设条件下,硅片价格在5.0-8.0元/片区间,使用钨丝线切割硅片相较使用碳钢线具备超额收益”、“钨丝线线径小于碳钢线线径4μm以上,硅片价格在4.60元/片以上,使用钨丝线切割硅片相较使用碳钢线具备超额收益”,依据此前硅片价格分别跌破5元/片、4.6元/片,且聚成科技的产品降价幅度小于硅片降价幅度来判定钨丝线丧失了经济性。

首先,其指出的硅料价格140元/千克的临界点,在其引用的研究报告的原文中有明确的假设条件:“在80%成材率背景下,同时不考虑钨丝线其他降本途径”时,钨丝线的经济性才会“受到影响”。

一方面,钨丝线产品在主要原材料钨丝母线市场供给大幅增加的背景下持续具备降本空间。目前,钨丝线主要原材料钨丝母线供应商持续推进钨丝母线产能建设。2023年以来,厦门钨业推出1,000亿米光伏用钨丝产线建设项目,前期600亿米光伏用钨丝产线建设项目有望2023年下半年建成投产;中钨高新新增100亿米光伏用高强度细钨丝项目产线已经建成投产;海盛钨业拟募集资金建设年产400亿米光伏用钨丝项目;此外还有翔鹭钨业、福立旺等持续推进钨丝母线项目建设。

另一方面,钨丝线产品相较碳钢线产品具备持续细线化潜力,使用经济性亦具备持续提升空间。如前所述,碳钢线产品逐渐接近物理极限已成为行业共识。而钨丝线则具备持续细线化潜力,且具备较好的抗磨、抗腐蚀能力,断线率更低,因此钨丝线能够持续提升硅片生产的出片率及生产良率、降低碎片率。

其次,聚成科技首轮问询回复中的敏感性分析内容中,钨丝线价格在75元/公里,210硅片价格在5.0元/片以上,使用钨丝线具备经济性。2023年1-5月,聚成科技钨丝线平均单价为54.94元/公里,较75元/公里的价格下降26.74%;根据PV InfoLink数据,2023年7月末210硅片价格为3.75元/片,较5元/片的价格下降25.00%。2023年1-5月钨丝线价格的变动幅度,与目前硅料价格较敏感性分析下限的变动幅度基本一致。随着钨丝线降本的深化,使用钨丝线经济性将进一步体现。

此外,行业企业美畅股份已披露2023年半年度业绩预告,其第二季度钨丝金刚线销量341.04万公里,较第一季度增加63.12%,销售均价为66.21元/公里。美畅股份以高于聚成科技披露的2023年1-5月销售单价实现钨丝线销量的大幅增长,从侧面表明聚成科技的钨丝线产品持续具备经济性。

由上,钨丝线经济性分析的维度不可能是一成不变的,钨丝线具备持续降本空间、具备持续细线化潜力等均表明使用钨丝线生产硅片持续具备经济性。因此,“刻舟求剑”思维不可取。

钨丝线=经济性?

随着前期硅料扩建产能的逐步释放,硅料价格自2022年11月以来持续走跌,自然是引起了一些对钨丝线经济性的担忧,好像否定了钨丝线的经济性,就可以否定掉钨丝线这一技术路线本身。

上游硅料价格快速下跌,降价已从硅料环节传导至组件。在此背景下,下游的建设及运营环节有望受益于装机需求的加速释放,使得产业链向良性状态回归。而钨丝线对于硅片切割而言,也绝对不是更“省钱”这么简单。

行业企业美畅股份(300861.SZ)在投资者关系活动中被问到“在硅料价格大幅下降的背景下,客户对钨丝金刚线的看法相比之前会不会有一些变化?”时表示:在硅料价格高企的时期,客户对于钨丝金刚线的看法较为一致,主要体现在可以通过更细的钨丝金刚线达到节省硅料、降低成本的目的。经历了硅料价格的大幅下降,客户对钨丝金刚线向更细致、更深入的层面探究,即除了可以帮助节省硅料外,在未来硅片大片化、薄片化发展趋下,钨丝能够承受更高的拉力,对于减少线弓线摆,提升切割性能等使用性能方面的探究。也就是说硅料下降使钨丝线省料带来的经济性不敏感后,客户转而更关注钨丝金刚线在极端环境下展现出的切割能力。同时也寄希望于钨丝母线未来的降本空间。因此即使在硅料价格大幅下降的当下,不少客户仍在持续推进钨丝切割,从而对未来切割趋势发展提前储备和布局。

行业企业岱勒新材(300700.SZ)在投资者关系活动中被问到“随着硅料价格的下跌,钨丝的推动意愿会不会没有那么强了?”时表示,钨丝线前期在硅料价格比较高的情况下,更容易产生超额收益;但一直以来,硅片加工行业对“细线化”要求方向就一直没有变过,细线化趋势并非因硅料价格的涨跌而改变,钨丝能够做到更细正是顺应“细线化”要求而产生的,同时,“大尺寸”、“薄片化”因素的叠加,也是钨丝线未来推进的动力。虽然目前钨丝线成本较高对推广应用有一定的影响,但是随着技术的进步,当钨丝母线能够大规模应用后其生产成本肯定也会较大幅度的下降,其应用的经济性价比也会快速提高。

结语

降本增效是光伏行业的永恒话题。在光伏全产业链持续推动降本增效的努力下,光伏发电成本持续下降、效率持续提升,推动光伏装机规模持续增长,从而带动光伏产业链各环节产品市场需求的持续增长。

聚成科技长期深耕金刚线领域,在碳钢线产品环节已通过产线技术改造、强化产品成本控制等方式实现降本,通过产品细线化、降低产品断线率、提升切割稳定性等方式实现增效,已经成为了金刚线领域的主流供应商之一,形成了稳定、丰富的客户矩阵和客户基础。聚成科技凭借在碳钢线领域的积累,以及光伏装机需求持续增长的情况,为业绩增长提供了有利保障。

同时,在碳钢线逐步接近材料物理极限的背景下,聚成科技率先研发推广钨丝线新产品,无疑是对硅片大尺寸、薄片化发展趋势的有力促进。下游硅片企业持续推进钨丝切割,亦是对聚成科技研发推广钨丝线产品的认可,对钨丝线助力硅片大尺寸、薄片化发展的认可。金刚线的主流供应商们也不约而同的在钨丝线领域展开了投入。

总之,虽然目前钨丝线在经济性上可能众说纷纭,莫衷一是,但是下游硅片企业与金刚线主流供应商彼此的方向是一致的,有区别的只是脚步而已。

马斯克早年做电车的畅想也曾饱受诟病,光伏发电、新能源车,这些已然成熟的产业至今也绕不开成本、经济性的博弈,当一个行业走向成熟,做大蛋糕比争夺存量蛋糕更有价值,也更有格局。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com