科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

从今年上半年整体来看,虽然华大智造收入端同比有所下滑,但如果从季度业绩来看,却是另一番风景:

二季度公司收入环比增长33%,并且扣非净利润达2947万元。

在如今的环境下,取得这一成绩并不容易。作为全球霸主,Illumina第二季度,收入环比增速仅8%,亏损额更是达2.34亿美元。

华大智造逆势增长的这股势头,也从侧面印证着,基因测序王朝接下来的发展注定会风起云涌。

底盘布局步入正循环轨道

疫情高峰过去,众多企业开始退潮之后的裸泳,华大智造似乎是少有的逆潮而上者。这一点,通过拆解其原本的业务结构,会有直观感受。

华大智造的业务收入分为三大来源:基因测序仪业务、实验室自动化业务,以及蓄力未来的新业务板块。

当前,公司的核心是基因测序仪业务,即基因测序仪及配套设备、测序配套试剂等产品的研发、生产及销售。今年一季度,该业务已强势回归;二季度,则以更快的增速继续向前。最终,上半年公司该业务总收入为10.98亿元,同比增速高达39.89%,远超市场预期。

或许,这不会让市场感到意外。因为即便没有疫情红利,基因测序仍是一个需求高速增长的行业。

例如在临床环节,基因检测作为体外诊断的重要组成,已成为提高诊疗质量不可或缺的手段。

因为基因组学技术的发展,使得众多疾病的诊断从粗放走向精准,让我们在与病痛的斗争中,向前迈了一大步。近年来,基因检测在临床中的应用逐步扩大,已从NIPT(无创产前检测)向肿瘤、遗传病诊断、心脑血管等方面过渡。

除此之外,在科研等诸多领域,基因测序也是不可或缺的手段。当前,包括美国、英国、法国、阿联酋、日本和新加坡在内的多个国家纷纷开启大人群基因组计划,以此为未来医学提供更广阔的发展前景。我国大人群基因组研究也在“十四五”期间进入了新的阶段。华大智造基于DNBSEQ测序技术搭建的T系列超高通量测序平台,已经在全球范围内支撑多个国家级别基因组项目落地,包括阿联酋启动的全球首个“全民基因组计划”、巴西国家级基因组计划、印度尼西亚首个“国家基因组计划”、和“泰国基因组学综合行动计划”等。

因此,从行业需求及前景来看,华大智造的基因测序仪业务能够持续向上。

而实际上,基因测序仪业务之外,公司的实验室自动化业务,也展现出回归常态后的韧性:

在不计算公共卫生防控相关业务的情况下,上半年该业务收入为7679.42万元,较2022年下半年环比增长25.32%。

也就是说,剔除疫情干扰因素,华大智造的底盘布局均处于正循环轨道。就当前环境来看,这极为难得。

时代β与自身α的共振

一家企业的成长,离不开时代β,更离不开自身α。基因测序行业下游广泛的应用场景,反过来对上游供应商提出了更高的要求。

总体而言,上游供应商不仅需要拥有丰富的产品矩阵,更需要拥有全面的全流程一站式解决方案能力,这样才能把握下游应用场景拓展带来的广阔市场空间和机遇,进而获得高速发展。

从这一点来看,基因测序上游公司对于研发投入的重视程度,锚定了其未来发展的潜力。这也是华大智造能够狂飙猛进的原因。一直以来,华大智造从未惧怕短期业绩波动而吝啬研发投入:

2021年,公司研发费用率为15.48%;2022年,这一数字达到了19.25%。今年上半年,公司的研发投入高达4.32亿元人民币,较去年去同期的3.31亿元增长30%。研发投入高增长之后,公司的研发费用率已高达30%。

在研发端的长期坚持,最终使得公司构筑了“全”且“精”的产品线。

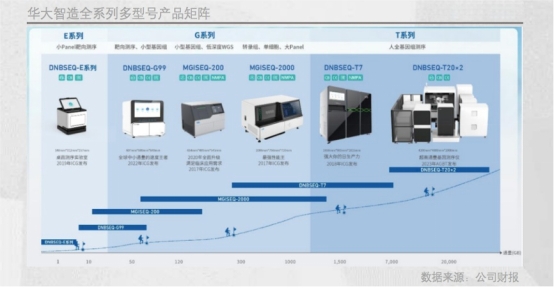

“全”,指的是公司引领基因测序仪“小型化”和“超高通量”发展趋势,基于量和功能分析出发,针对性的建立了全系列多型号产品矩阵。

截至目前,华大智造是全球唯二、中国唯一能够自主研发并量产从Gb级至Tb级低中高不同通量的临床级基因测序仪企业。这让其能够满足不同客户的不同需求。

例如,公司的中小型桌面式测序仪,主要应用于中低深度全基因组测序、外显子组测序、肿瘤基因测序等项目;大型和超大型测序仪适用于国家基因组、消费者基因组、人群队列研究、法医基因等应用。

与此同时,在测序配套试剂方面,公司也依据客户及应用拓展的需求,开发了丰富的文库制备和基因测序配套试剂耗材。

“精”则体现在公司产品性能的持续提升。一直以来,围绕酶工程、芯片技术等方面,华大智造在进行技术迭代,以为客户提供降本增效的最优解。

例如,上半年公司的高通量旗舰机DNBSEQ-T7性能继续提升,24小时内在PE150测序读长模式下由原有最多产出6Tb数据提升至7Tb,提升约16.7%,不仅大幅提升了数据产量,还显著降低了用户的运行成本;针对中小通量旗舰机DNBSEQ-G99发布了PE300测序试剂,在保证数据准确性及可靠性的基础上可在30小时内完成测序,实现DNBSEQ-G99通量覆盖范围升级为8-96Gb,为16S/18S/ITS测序模式及相关微生物功能基因研究等客户提供更多选择。

公司“全”而“精”的产品矩阵,可以最大程度满足客户需求,且为客户带来更高价值,自然而然能够换来自己高增长的态势。

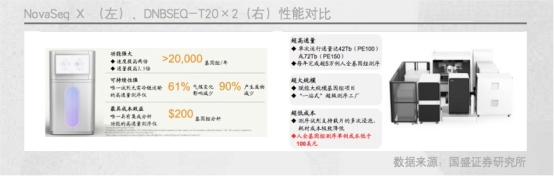

最为典型的就是公司上半年推出的“王炸”级超高通量测序仪DNBSEQ-T20×2,每年可测序50000 WGS,叠加DIP浸没式生化技术,将人类全基因组测序的成本降至100美元以下。作为对比,Illumina的大杀器NovaSeq X,每年可测序20000 WGS,单例成本约为200美元。

在性能和成本方面均占据优势,让DNBSEQ-T20×2一经面世就受到了极大的关注。目前,DNBSEQ-T20×2国内外累计意向客户近10个,解码DNA更是已经成为其全球首个企业用户。

本质而言,客户的需求和企业的供给是一道“超越性”问题。一家企业如果能够站在客户立场上,考虑得更远更多,满足用户更多需求,那么一切增长便在情理之中。

装机量持续增长埋下爆发伏笔

对于投资者来说,观察基因测序行业的发展,同样离不开“超前”的眼光。毕竟,基因测序企业爆发力,往往呈现“滞后”的特点。

一切要从基因测序上游企业“剃须刀+刀片”的商业模式说起。对于基因测序设备制造商来说,价值动辄上百万的测序设备只是收入构成之一。

基因测序设备之外,包括每次测序所需的建库制备试剂盒等耗材,也是基因测序设备厂商的重要收入构成。

相比于基因测序设备的“一次性收入”,耗材收入是更为稳健的现金流与收入来源。

这一点,Illumina已为我们做出了充分的证明。2022年,llumina仪器+耗材总收入为39.75亿美元,其中仪器收入只有7.29亿美元,占比只有18.33%;而耗材收入则达到32.46亿美元,占比接近80%。

华大智造基因测序业务收入,也体现了这一趋势。上半年,华大智造测序仪器设备收入4.59亿元,同比增长35.69%,占比约42%;测序试剂耗材收入6.24亿元,同比增长42.12%,占比约57%。不管是测序仪器设备,还是测序试剂耗材,公司收入均实现了高增长的态势,且耗材收入占比高于设备收入占比。

因此,从商业模式来看,存在“剃须刀销售在前,刀片需求在后”的特点。对于一家“剃须刀”销量处于高速增长期的企业来说,其业绩增长的爆发力是值得期待的。

很显然,在基因测序上游行业,最核心的关注指标是“装机量”。从这一数据来看,华大智造的增长潜能,实际上远未释放。

根据半年报,截至6月底,公司累计装机量超过2910台,而去年年末这一数字为2500台,意味着今年上半年公司新增装机量大约为410台。

而去年全年公司的装机量为600台。也就是说,今年上半年,公司的装机量已经接近去年全年的70%,增速明显。这意味着,华大智造持续增长的装机量,实际上为未来埋下了进一步爆发的伏笔。

得益于其产品、技术优势,结合当前国内外市场发展现状来看,华大智造的“装机量”高增长趋势可能才刚刚开始。

从中国时代跨入全球舞台的新旅程

过去几年,高端医疗器械领域备受资本市场关注。核心原因在于,该领域的中国企业面临两大历史机遇:国产替代和出海。这也是基因测序上游行业将要上演的故事。

就国内市场而言,华大智造的增长逻辑极为清晰。

其一,基因测序设备需求持续释放将会其带来增长动力。上文提及,基因测序是“刚性需求”,加上测序成本不断下降、医疗资源不断下沉这两大契机的叠加,加速了基因测序上游行业的爆发。

从政府采购网等公开信息来看,过去一年国内多个主体对于基因检测设备的采购需求都被激活:既包括头部医院的升级改造,也包括下沉市场渗透率提升,带来医院和检验机构采购量的增加,与此同时,科研院校的需求也在持续增长。

其二,则是国产替代带来的额外增长空间。近年来在“十四五”规划文件的牵引下,国产医疗器械设备的采购处于优先级别已经是政府、市场以及公众的共识。

截至2023年上半年,根据国家药品监督管理局医疗器械数据库公开信息统计,国内共有25款基因测序仪获NMPA批准可用于临床检测,其中有13款基于华大智造的DNBSEQ核心测序技术;仅有6款可同时用于DNA及RNA检测,也均是基于华大智造DNBSEQ核心测序技术。

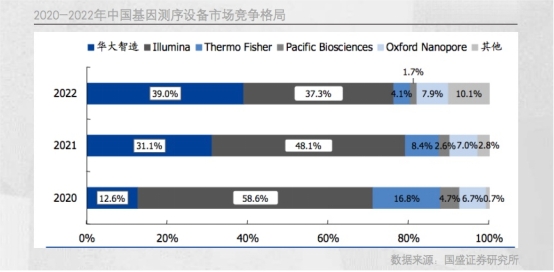

华大智造是全球基因测序领域技术最为突出的公司之一,拥有自主可控的源头性技术体系,自然是国产替代的受益者。这一趋势在过去几年已经得到了充分体现。如下图所示,华大智造在国内的市场占有率从2020年的12.6%提升至2022年的39%,完成了对Illumina的反超。今年上半年,Illumina中国区收入下滑了16%,公司也首次谈到了,在中国区域遭遇了激烈的竞争。

从追赶到反超,再到扩大优势,这会是一个长期的发展趋势,不会因为短期的环境变化而变化,即便是如今声势浩大的医药反腐。在整体医疗环境趋于更健康的背景下,符合应用需求与发展趋势的产品反而能够更高效地触达终端。

与此同时,全球化步伐的进一步加速,为华大智造的业绩增长提供了新动力。

此前,公司出海障碍在于商战下的专利壁垒。Illumina面对华大智造的崛起,曾希望通过专利诉讼来延缓公司出海步伐。去年年底,公司与Illumina就美国境内的所有未决诉讼达成和解;今年3月份,欧洲专利局又认定Illumina专利无效,华大智造全线测序仪可在欧洲多国销售。

专利问题迎刃而解,华大智造的海外收入迅速爆发。从区域收入来看,华大智造的四大区域中:中国地区收入同比增长36.42%,亚太区同比增长10.99%,欧非区同比增长83.55%,美洲区同比增长141.30%。

从增速来看,华大智造甚至要好于Illumina表现。今年上半年,Illumina中国地区收入同比下滑16%;亚太地区下滑19%,大本营美洲区收入也下滑了2.4%,仅仅欧洲区收入与去年基本持平。

当然,两者收入规模不同,增速直接对比未必客观。但从布局来看,华大智造正在尝试确立自己在海外基因测序市场上的站位。

一方面,公司在海外围绕“研发-生产-营销-售后”服务链全面布局,以提高产品的综合竞争实力。例如,公司通过设立本地客户体验中心,可以提升产品辨识度;而公司在德国、美国、澳大利亚等地投入使用的海外仓库,则能保证产品及时交付给全球客户,缩短安装培训及可能的维修时间。华大智造的全球化进展可谓迅速,截至2023年6月30日,公司已在全球范围内建有7个包含研发、生产和营销功能的综合性基地,8个国际备件仓库,8个客户体验中心,业务遍布六大洲90多个国家和地区,在全球服务累计超过2400个用户。

同时,公司采用全球营销本地化策略,借助当地合作伙伴与经销商渠道资源的力量快速拓展市场。在今年6月份,华大智造子公司CG就与美国圣地亚哥生物技术公司Invivoscribe、加州安可济集团达成合作,分别基于DNBSEQ-G99测序仪与DNBSEQ-T7测序仪开展合作。

在欧洲市场,华大智造在ESHG大会上,宣布新添西班牙及瑞士的重要本地合作伙伴;不久之前,华大智造与欧洲最大临床检测及实验室设备渠道商之一AddLife AB签署合作协议,以加速拓展公司在北欧地区的测序仪及实验室自动化设备市场,助推国际化进程。

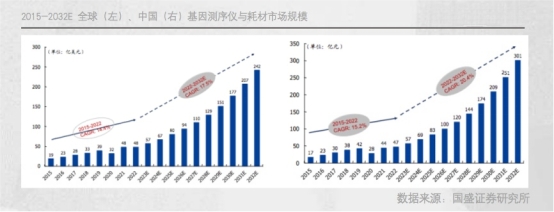

全球化拓展全线提速下,华大智造海外收入势必会进一步打开增长空间。毕竟,从市场需求来看,欧美测序市场规模更为庞大。如下图国盛证券研究所数据所示,全球基因测序仪及耗材市场规模将由2022年约48亿美元,增长到2032年约242亿美元,复合年增长率约为17.5%,其中美洲及欧洲区域基因测序设备及耗材占全球比例超70%。

2022年华大智造已实现中国新增装机率第一,全球市占率超5%。从中国时代跨入全球舞台,年轻的华大智造前途无限,它进击基因测序王朝的新旅程才刚刚开始。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

8月29日,平安银行信用卡宣布独家冠名陈奕迅Fear and Dreams世界巡回演唱会-上海站。本次演唱会将于20...