科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2024年,企业经营环境依然充满不确定性。从增长思维切换至经营思维,企业穿越周期,必须握紧现金流。

企业支出直接反馈因公行为合理性与合规性,侧面映射经营水平。面对动辄百万的支出,即使上线七八套软件工具,很多依旧摆脱不了管控“马后炮”的难题。长期的“治标不治本”,很多隐性问题易隐身,直接影响营运现金流的健康度。

从多维降本出发,分贝通于2023年发布了《韧性制造,数字谋变:ROI型财务管理白皮书》,以制造业为例,从“看得见”和“看不见”的支出出发,为企业提供可执行的“2024省钱策略”。

“看得见的支出”不止是人员成本

如今,制造企业正在从“先做大,再做强”的规模思维,向“先做强,再做大”的精益思维转变。靠单纯人员降本不可持续,管理和商务维度的降本,同样受到关注。

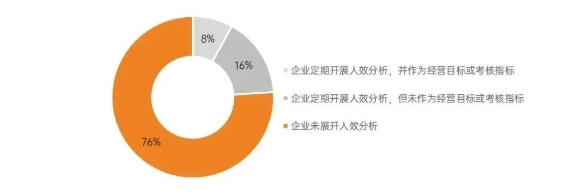

1、人员降本,优先关注人效

制造企业以工人为主,习惯以记数的方式统筹管理,对员工的人效关注不足。调研显示,有将近76% 的企业未展开过人效分析。

制造企业对人效关注度调研结果企业可以根据自身情况降低人工成本,也可以通过调整绩效、补助拆分等更有激励性的分配方式提升人效。比如差旅管理上,大部分公司费用标准采取一刀切的方式。其实企业可以根据员工业绩产出设置不同的差标级别,既能提高员工拓客积极性,也能激发了员工的主动性。

2、管理降本,提升“人人皆管理”意识

业务管理者普遍认为“如何完成业绩,如何实现更大的成单,创造更多的流水”,才是他们要考虑的问题。其实让企业每位员工都对成本有深刻而全面的认知,才是企业费用控制的关键。

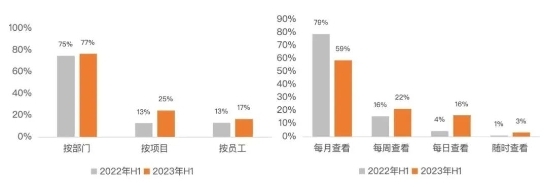

一些制造企业选择以项目/客户/生产线为单位进行目标拆分,每个单位模块设置相应预算,员工分摊相应的预算包。管理者以周/月/季度为维度对业务数据进行复盘,在调整预算策略或优化审批的同时,给员工自主管理空间,管理成本实现人人均摊。

3、商务降本,从一体化思维入手

很多企业意识到,间接材料采购,如差旅消费、商务宴请、劳保用品、办公采购、快递货运、设备租赁等,因类别繁杂、需求随机,小额、高频、多人、多场景、资源分散等特点,很难控制,平均占总成本的10%-30%。如今聚合型的企业消费支出平台逐渐被更多企业接受,平台有较强的议价能力,通过专业的整合能力聚拢大量供应商,获取低价资源,通过有效的手段可将这部分费用降低10%-30%。

同时,一些企业已经有意识地通过聚合和对接,突破集成陷阱。制造企业在选择聚合型企业支出平台时,更看重其一体化的数字化能力,以实现流程全掌控、行为全透明、数据全沉淀。

“看不见的支出”更需要以ROI衡量

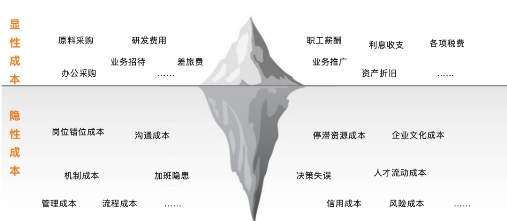

很多企业更重视显性成本,却易忽略隐性成本,简单粗暴“削减预算”,反而为企业发展埋下更多隐患,而这些“看不见的”的成本才是企业发展的无形杀手。

ROI型财务是以价值为导向,以财务支出费控为主要管理手段,通过控制、决策、评价等方式,对“看得见”和“看不见”的成本进行全面评估,以一体化方式穿透隐性成本,节省更多不必要的浪费。

差旅费用是看得见的成本。一家4000人规模的制造企业,经常有销售及交付双人出差的情况。出差上海半个月,差旅费预算是10000元,回来报销9900元,没超支。但其中,上海酒店住宿的标准是550元/晚,两人选了650元/晚,且还是单住。这就是典型的“未超支但超标”。

在没有设置不同部门、不同职位等级和是否双人同住的情况下,如果按平均每次住宿浪费200元,一家中型企业至少每年多花费2百万在酒店上。

该企业长期依赖传统的事后管控,规则仅仅是白纸黑字,上传下单效率很低。后来上线事前管控机制后,预置精细化规则并嵌入每笔消费中,因公支出才真正实现消费即合规。

差旅管理则是典型的隐形成本。这家企业将近50%的员工有报销需求,员工每月要花至少1-2小时处理报销,管理者每月要花4-6小时审批报销申请。

财务预估处理报销单数在1.5万张,审核发票数量5万张,需要2位全职财务,企业每年在报销管理上人效成本将近百万。一体化平台的干掉报销与流程优化,将传统报销的至少14个环节,优化后最多减少至6步,员工不用报销、不用垫款,财务只需按需查看消费、定期对账。

企业支出管理,很多流程天然相通,这个流程实际上就是一体化的过程,即尽可能的在一套软件里面实现完整链路的流程跑通和对应数据的沉淀。因此,企业能够实现只要买一个产品,就能实现数据集成和内部管理的提效。

今年在降本增效的背景下,不少企业都在通过一体化支出管理平台——分贝通寻找答案。分贝通一个平台,能通过沉淀下整体的数据,并给到企业一些更好的建议。仅2023年,分贝通基于一体化数据穿透,为客户提供超2w个支出节省建议。截止目前,已为客户带来年均20%以上的支出节省效果。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com

演出信息:2024光良今晚我不孤独2 0巡回演唱会首站·苏州站演出时间:2024年4月13日(周六)19:30演出...