科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近日,长安储能研究院发布了《2023全球户储行业分析及2024年全球户储行业预测报告》,报告指出2023年随着原材料和电池进入跌价周期,电价开始回落,加上光储政策的调整,导致户用储能系统增长速度放缓,产业链经历了激烈的去库存过程。但从基本面来看,2023年欧洲户用储能系统仍然保持着较高的景气水平。而到了2024年,红海危机持续,各国光储政策短期确定,去库存接近尾声,新产品不断迭代升级,渠道优化持续进行,这些因素使得户储领域已经迈入了新的发展阶段。

2023年全球户储市场概况

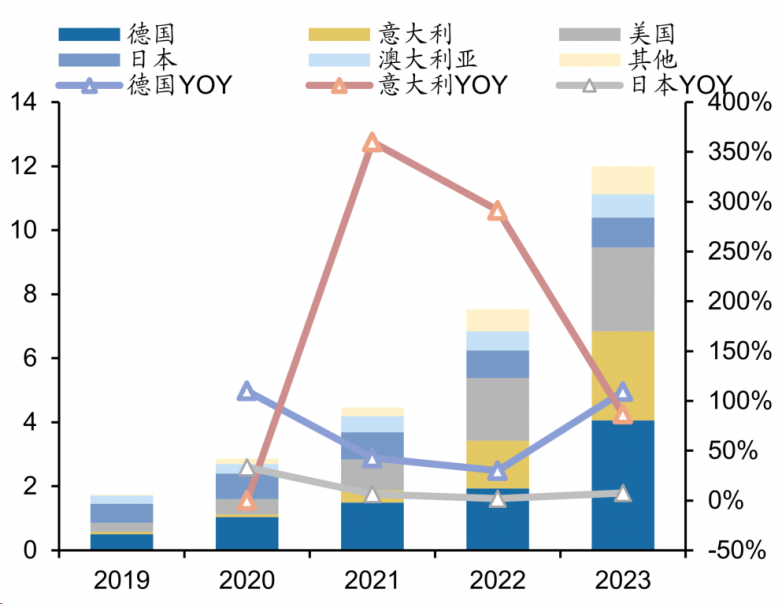

根据BNEF数据,2023年全球户储新增装机12.0GWh,同比+59.3%,前五大国家分别为德国、意大利、美国、日本、澳大利亚,新增装机规模分别达4.1/2.8/2.6/0.9/0.7GWh,占全球市场约93%份额,同比增长109.4%/86.7%/34.7%/7.7%/22.2%。尽管电价下降和补贴减少,德国和意大利仍然保持着较快的增长,而美国由于高利率影响,需求增速有所下降。除中国及五大户储市场外国家,户用光伏新增装机高于五大户储市场国家户用光伏新增规模之和,新兴市场空间广阔。

2019-2023主要国家新增户储装机规模(单位:GWh)

资料来源:BNEF,广发证券发展研究中心,长安储能研究院

欧洲家庭储能行业IRR提升的关键因素

在影响户储行业因素方面,未来最能显著提升欧洲家庭储能行业IRR水平的积极因素将会是储能系统的降本。目前家庭储能系统的售价已经从2022年的1.2欧元/Wh降低到0.45-0.55欧元/Wh,电芯的成本大约约为0.11-0.14欧元/Wh,折合人民币约为0.88-1.06元/Wh。尽管与22年相比,价格已大幅降低,但与国内电芯约0.5元/Wh的报价相比,当前价格仍有较大的下降空间,其他部分也有望进一步降低成本。假设欧洲家庭储能电芯价格可以降至0.5-0.7元/Wh,在电力价格差为0.34欧元/千瓦时的条件下,IRR有望提高到28%至34%。

市场前景展望

未来几年,主要户储市场仍是欧美,新兴市场潜力较大。考虑到欧洲碳排放目标,户用光伏装机预计将持续向上,同时产业链降价一方面提高配储经济性、另一方面受众群体扩大,预计渗透率及配储容量将进一步提升。此外新兴市场如中东、拉美、东南亚政策支持下,欧美外市场将持续保持高增长势头。

关于长安储能研究院

长安储能研究院是由长安绿电科技有限公司全额拨款、并与西安交大国家储能研究平台的多位教授科学家共建的新能源储能科研平台,聚焦储能领域的前沿技术研究和市场洞察,推动产学研用从理论走向实至。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com