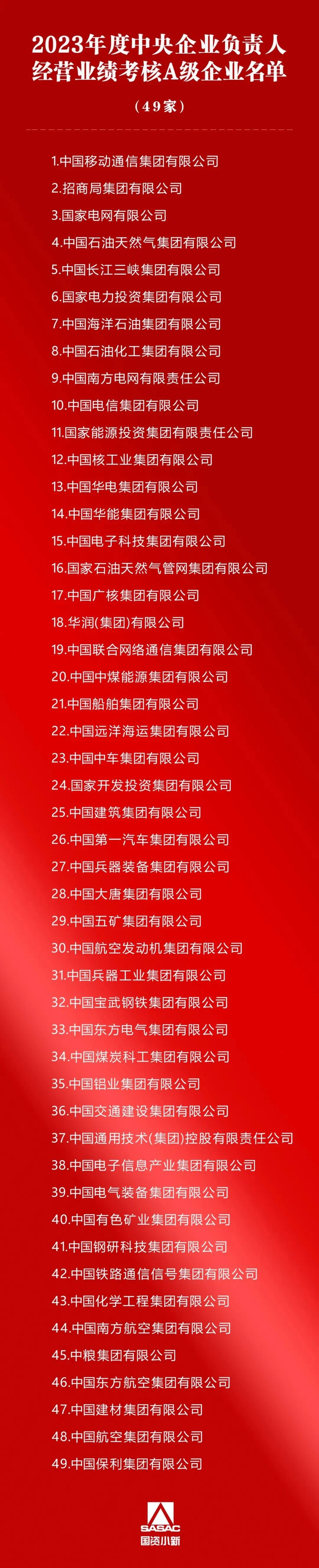

科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

8月29日晚间,宏和科技(603256.SH)发布2024年上半年业绩报告。报告期内,公司继续以“替代高端进口产品”为定位,实现营业收入4.08亿元,同比增长41.45%,实现净利润82万元,同比扭亏并实现增长103.96%。

定位高端产品,毛利率行业第一

宏和科技主要从事中高端电子级玻璃纤维布、高端电子级玻璃纤维纱的生产和销售,电子布价格在低位徘徊近三年,从今年4月份开始价格出现了恢复性上涨,公司及玻璃纤维布行业上市公司均有受益。

2024年上半年,宏和科技营业收入持续增长,净利润实现由亏转正,恢复情况较好。特别值得关注的是,公司实现毛利率15.14%,位于行业上游。

这主要得益于公司定位于高技术含量和高附加值的薄布、极薄布和超薄布,尤其是超薄布、极薄布已经是全球产能第一,技术已达到国际领先水平,在全球都具有极高的竞争力和市场需求,以至于产品售价和单位毛利都高于同行业。

作为电子布行业技术领先企业,公司已做好高端产品的准备,迎接国内外市场需求的恢复。目前,公司已成功开发出更薄、更高端规格的电子布,可应用于5G终端产品和IC封装基板等高端领域,是全球电子布行业为数不多具备此规格产品生产能力的公司之一。这是推动公司业绩增长的重要驱动力。

电子行业复苏,公司迎来增长期

随着折叠屏智能手机、人工智能等终端应用领域的不断更新迭代,“薄、轻、短、小”为终端电子设备的发展方向,越来越薄也是电子布未来的趋势,未来电子布特别是高端电子布市场将保持持续发展趋势。

2024年上半年,全球消费电子市场需求持续回暖,根据Canalys的统计数据,全球智能手机市场和个人电脑(PC)市场均连续多个季度保持增长。2024年第一季度,全球智能手机市场出货量达2.962亿部,同比增长10%,全球台式机和笔记本的出货量达5720万台,同比增长3.2%;2024年第二季度,全球智能手机市场出货量达2.88亿部,同比增长12%,全球台式机和笔记本的出货量达6280万台,同比增长3.4%。

同时,受消费者对AI相关功能需求的推动,AI手机和AI PC等产品快速增长,Canalys预计,AI手机市场在2023年至2028年间预计以63%的年均复合增长率增长;AIPC市场在2024年至2028年间预计以42%的年均复合增长率增长。

天风证券也指出,电子纱/电子布受益于AI手机、AIPC等产品发布,驱动消费电子行业景气度持续提升,供给端2023/2024年产能冲击较少,价格上涨动能或优于粗纱,并建议关注宏和科技。

因此,随着消费电子需求复苏,电子布行业向上发展的周期已启动。对于公司来说,其广泛应用于多类电子行业的中高端电子级玻璃纤维布,薄布、超薄布、极薄布产品,将助力公司迎来业绩增长。(CIS)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com