科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

力高集团旗下物业管理业务平台力高健康生活有限公司(下称“力高健康生活”或“公司”)在首次递交的招股书失效后,12月12日,其再次向港交所递交了招股书,农银国际为独家保健人。而上一次力高健康生活递交招股书是在今年的6月9日。

据最新招股书披露,力高健康生活是江西省的综合物业管理服务供应商,服务网络涵盖长江三角洲、大湾区、环渤海地区及华中地区等区域。

黄若虹兄弟共持股68.55%

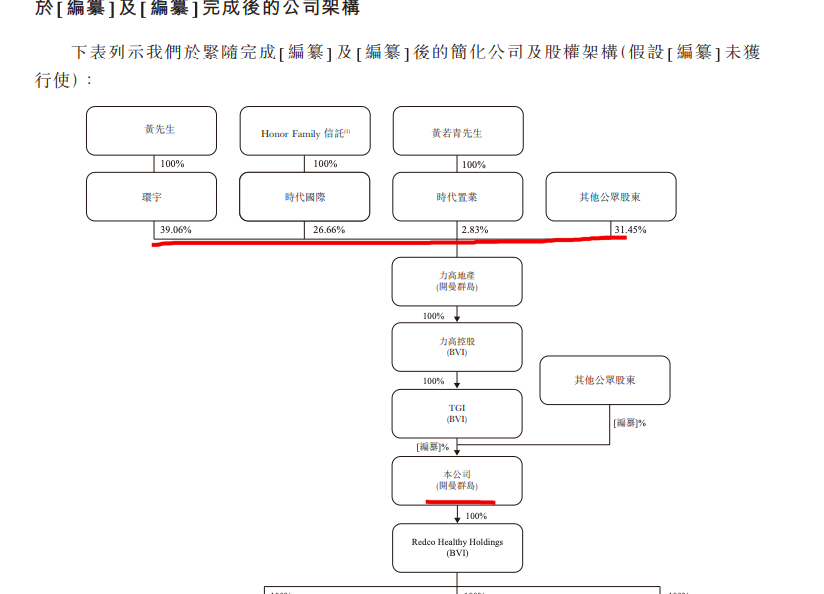

招股书披露,从公司组建角度,力高健康生活的历史最早可以追溯到2008年,该上市境外实体成立则是今年内的事情。经过一系列收购重组,力高健康生活在不久前2月10日正式成立,并由力高地产持有100%股权。重组后股权结构为黄若虹持股39.06%、黄若青个人及其家族信托共持股29.49%、其他公众股东持股31.45%。

物管“小弟”:半年在管面积新增40万方至1395万方

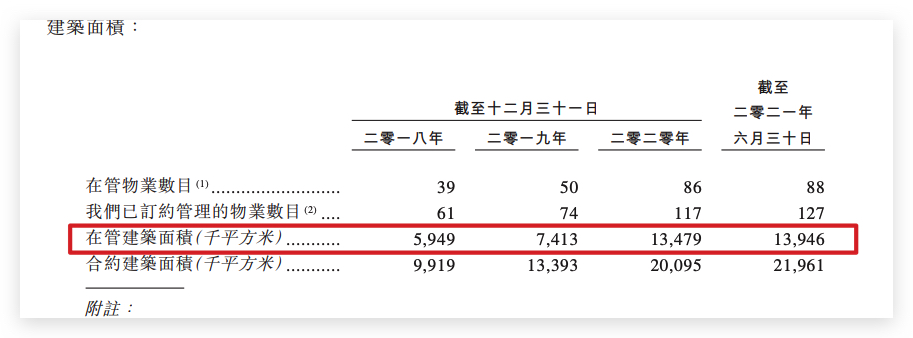

截至2021年6月30日,力高健康生活的在管项目总计达88个,在管总建筑面积达1395万平方米,并且已订约管理位于中国11个省、市及自治区的25座城市的127个项目,合约总建筑面积为2200万平方米。

而上一份招股书披露,截至2020年12月31日,力高健康生活在管项目总计86个,在管总建筑面积1350万平方米;同时,该公司已订约管理位于中国11个省、市及自治区的21座城市的117个项目,合同总建筑面积为2010万平方米。

中华网财经获悉,据中指研究院发布《2021中国物业服务上市公司TOP10研究报告》显示截至2020年底,40家在港物业服务上市公司在管面积均值约1.09亿平方米,同比增长近46%,合约面积均值1.80亿平方米,同比增长约28.6%。

由此可见,从规模上来看,力高健康生活的在管面积仅为2020年40家在港物业服务上市公司的12.8%,规模上仅能算物管“小弟”。

上半年收益增长至1.74亿元

业务模式方面,力高健康生活透过三条业务线(即物业管理服务、非业主增值服务及社区增值服务)提供多种服务。所管理的项目组合包括住宅物业及非住宅物业,主要涵盖商用物业(如写字楼及商业街)及公共设施。

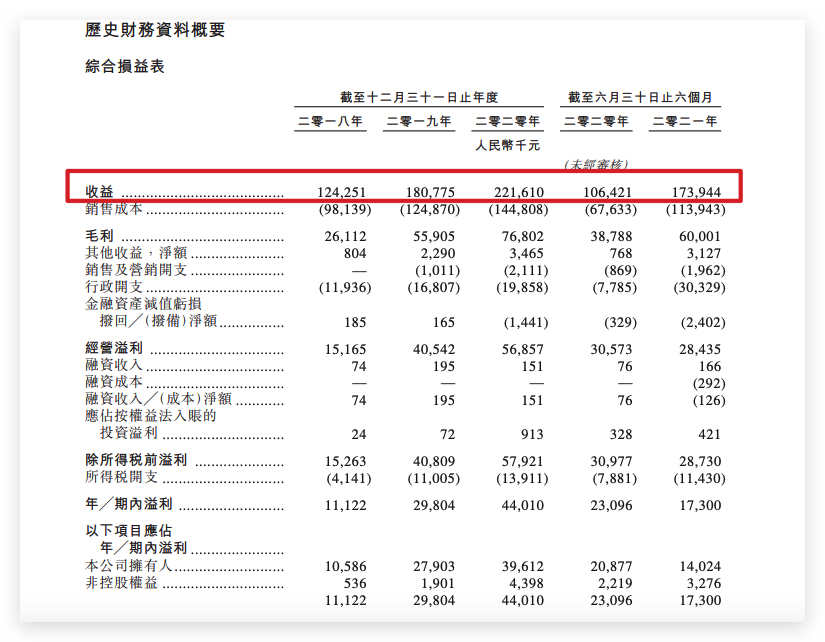

力高健康生活的收益由2018年的人民币1.24亿元增至2020年的人民币2.22亿元,复合年增长率为33.5%。由截至2020年6月30日止六个月的人民币1.06亿元增加63.4%,至2021年同期的人民币1.74亿元。

中华网财经获悉,数据显示,2020年,港股上市的40家物业服务企业营业收入合计达1222亿元,同比增长39.8%,营业收入均值30.6亿元,较上年增加8.7亿元;毛利润353.9亿元,同比增长53.2%。

从营收看,力高健康生活的营收仅为2020年港股上市的40家物业服务企业营收均值的7.6%。

上半年毛利率同比下降1.9个百分点

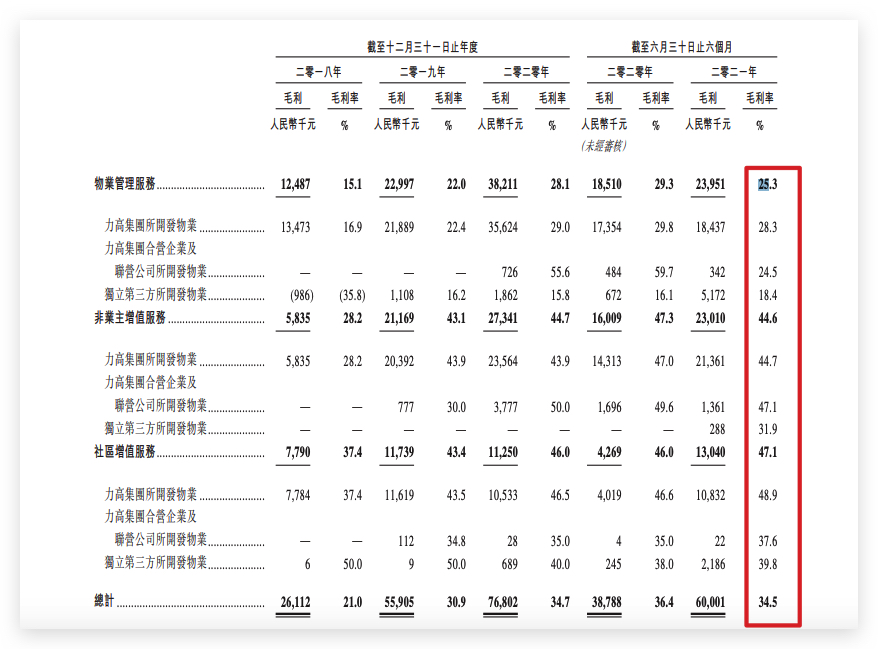

盈利能力方面看,招股书披露,力高健康生活2020年度2.22亿元营收收入中,毛利为7680万元,总体毛利率为34.7%;其中,物业管理服务毛利3821万元,毛利率28.1%;非业主增值服务毛利2734万元,毛利率44.7%;社区增值服务毛利1125万元,毛利率46%。

而最新招股书披露,截至2021年6月30日止六个月力高健康生活的毛利率已有上年同期的36.4%下降1.9个百分点至34.5%。其中,物业管理服务毛利率25.3%;非业主增值服务毛利率44.6%;社区增值服务毛利率47.1%。

独立第三方开发物业毛利率偏低

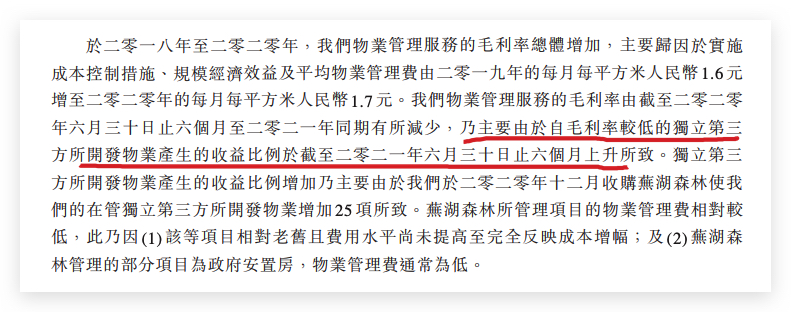

而对于毛利率下降的原因,招股书中力高健康生活称,主要由于来自毛利率较低的独立第三方所开发物业产生的收益比例在截至2021年6月30日止六个月上升所致。

上半年利润同比下降25.1%

最新招股书披露,力高健康生活的利润由2018年的人民币1110万元增至2020年的人民币4400万元,复合年增长率为99.1%。期内利润由截至2020年6月30日止六个月的人民币2310万元减少25.1%,至2021年同期的人民币1730万元。

来自母公司物业收入下降至70.3%

此外,招股书披露,往绩记录期内,总收益的增长主要由物业管理服务产生的收益增长,这主要归因力高集团及其合营企业和联营公司所开发物业的在管建筑面积增加,截至2018年、2019年及2020年12月31日以及2021年6月30日分别为510万平方米、620万平方米、770万平方米及810万平方米;公司已于2020年12月31日收购芜湖森林,新增25个项目,基于截至2020年12月31日的在管项目组合,新增在管总建筑面积约为450万平方米,其于2021年6月30日及截至该日止六个月的财务表现已并入本集团;及非业主增值服务产生的收益增长,这通常与其的业务扩展(尤其是服务组合扩展)及在管建筑面积持续增加一致。

力高健康生活与力高集团维持长期策略业务合作,预期将与力高集团开展长期战略合作,故一直不断多元化所管理物业的来源。往绩记录期,收益的一大部分来自力高集团及其合营企业或联营公司所开发物业,于2018年、2019年、2020年以及截至2020年及2021年6月30日止六个月们总收入的96.2%、91.3%、95.5%及80.1%分别来自由力高集团及其合营企业以及联营公司开发的物业。尤其是就物业管理服务的收益而言,2018年、2019年、2020年以及截至2020年及2021年6月30日止六个月,物业管理服务收益当中分别有96.7%、93.4%、91.3%、93.4%及70.3%源自力高集团及其合营企业和联营公司所开发物业。

截至2018年、2019年、2020年以及截至2020年及2021年6月30日,在管建筑面积当中分别有85.8%、83.2%、56.8%及58.2%归属力高集团及其合营企业和联营公司所开发物业。

对于康养新业务前期投入大、可能无法实现盈利目标

值得注意的是,此前的招股书中,对于康养新业务,力高健康生活表示,公司目前有两间怡邻健康中心诊所在营,并计划在2023年前开设逾21间康养中心。因此,我们的怡邻健康中心业务相对较新,并仍在不断发展,我们无法向阁下保证我们将能按计划增加我们的社区医疗服务收益。怡邻健康中心业务的增长将开启我们开设新康养中心的能力,并提供高质量及有吸引力的诊所服务。这或会受到许多因素的影响,例如我们产生新物业管理委聘(扩大我们的客户群并支持开设新康养中心)的能力、我们聘用足够的高素质人员来开发及经营该等诊所的能力以及我们预测及了解患者需求的能力。我们无法向阁下保证业主、居民及其他潜在客户将使用我们的诊所。此外,中国的医疗保健市场正在吸引各种新参与者,我们无法保证我们将能与该等参与者竞争并获利,或根本无法获利。发展新诊所,尤其是于新市场中,可能需要大量时间、资源及资金,且可能无法实现盈利目标。我们无法向阁下保证我们于社区医疗服务的投资可及时收回,或根本无法收回,或该等产品的回报率可与其他业务活动相提并论。

此外,医疗保健行业在中国亦受到严格监管,且我们无法保证新的事态发展加大我们未来提供该等服务的难度,或要求我们作出变更,以降低我们诊所的吸引力或知名度。上述或须受中国规管许可证审批及重续的法律及法规所限,且我们无法向阁下保证我们可及时甚至根本无法取得或重续许可证。我们亦可能遇到技术问题、经营问题或物流问题,该等问题可能阻碍客户获得所需服务。还可能出现医疗事故投诉、数据泄露等事件或其他可能造成损害或对我们的产品或公司产生负面看法的事件。上述任何一项均可能对我们的声誉、业务、财务状况及经营业绩造成不利影响。

其董事等认为“上海及重庆的房地产税对房地产市场及社会财富的公平分配并无重大影响”

值得一提的是,最新招股书中有关“房地产税改革的近期变动”提到,2021年10月23日第十三届全国人民代表大会常务委员会第31次会议通过全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定(“该决定”),以授权国务院在部分地区开展房地产税改革试点工作。

招股书中,力高健康生活称,根据该决定,房地产税试点具体办法的试点期限为五年,自国务院试点具体办法正式印发之日起算。但直至今日,仍未明确房地产税试点具体办法的具体措施以及正式实施房地产税试点具体办法的城市名单。因此,我们的董事、独家保荐人及中国法律顾问认为对本集团的业务运营及财务表现概无重大不利影响。

根据相关的调查及预测,房地产税试点具体办法或会优先选择在房地产市场火爆的一线或二线城市,如北京、上海、深圳、重庆、杭州、宁波、南京、苏州及海南等城市实行。

征收房地产所得税的若干理由如下:作为当地政府的主要税收,这有助于提高当地财政收入;作为房地产税收,其可促进房地产财富的公平分配并推动共同繁荣;基于国内房地产市场售价高昂、房价不断上涨,此举有助于维持房地产市场的稳健发展,让房地产属性回归为住房属性。

上海及重庆的房地产税已征收十年,但其征收范围及税率十分有限,对房地产市场及社会财富的公平分配并无重大影响。房地产市场的试点具体办法将根据进一步实施规则在各大城市进行,并根据过往试点经验总结,最终将制定相关法规并在全国范围内实施。概无官方表明新的试点具体办法将会依据上海及重庆目前的法规实施。

IPO募资用途

招股书中并未对此次IPO募资用途比例进行披露,具体用途包括,用于寻求选择性战略投资及收购机会,以扩大公司业务的规模和地理覆盖范围及扩展服务组合;用于升级公司的资讯科技基础设施及提升智慧社区管理;用于提升公司的生活管家服务,以提升客户体验及满意度;用于扩充公司作为健康管家的社区康养服务;及随着公司继续扩大业务范围及规模,用于一般业务用途及营运资金。(文/散水)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com