科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在利率市场化、客户需求多元化、监管趋严的多重挑战下,越来越多的银行开始将以DeepSeek为代表的大模型引入银行的日常业务流程中,从提升内部工作效率,拓展到对外客户服务。

但“一招鲜”,却并不好“一键复制”,大部分银行机构在实际应用时,难以将大模型技术与实际业务相融合,仅是浅层的一个应用。如在客户运营场景,大模型的接入更多体现为手机银行的一个自助服务,缺乏对海量的长尾用户的主动触达能力,大量商机流失。

作为领先的智能化用户运营商,九四智能依托生成式AI、大模型外呼、5G视频外呼等核心技术,为银行机构在营销拓客、用户活跃、业务服务、用户关怀等用户全生命周期场景提供“降本+增效+转化”的一体化解决方案,推动银行业绩持续增长。

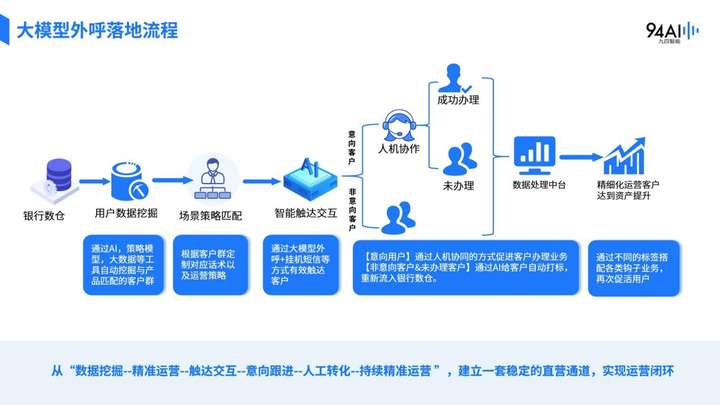

01技术破局:大模型外呼重塑银行用户运营新范式

受益于数十年的社区式网点经营,大部分银行机构都拥有海量的用户数据,但线下网点员工工作繁重,大量长尾客户服务欠缺,基层运营成本居高不下,难以支撑海量用户的服务。线上手机银行虽便捷,但缺乏主动触达用户的能力,以自助式服务为主,超85%的长尾客户,无法有效触达,大量商机流失。

九四智能大模型外呼通过三大技术突破,为银行业务注入增长动能。

①生成式精准营销,从“话术推送”到“需求匹配”

传统的机器人外呼,一般只能向用户推送固定内容的录音,大模型外呼能根据用户画像和实时交流,实时生成含有变量(如姓名、金额)的个性化话术,回应用户的实际需求,通过多轮对话,引导用户向目标结果转化。

②智能风控协同,从“单向触达”到“风险拦截”

合规敏感词检测:实时识别用户提及的“高息”“担保”等敏感词汇,自动切换合规话术,投诉率降低90%。

反欺诈预警:通话过程中分析用户声纹、语速异常,标记高风险会话并转接人工审核,风险拦截效率提升70%。

③数据闭环驱动:从“经验决策”到“预测运营”

用户意向分层:通话后自动标记客户意向等级(A/B/C级),同步至CRM系统生成跟进任务。

效果归因分析:通过A/B测试对比不同话术的转化效果,迭代优化策略。

02场景实践:大模型外呼如何驱动银行业绩增长

①信用卡业务:分期转化与逾期管理双突破

案例:某全国性银行信用卡中心引入九四智能大模型外呼后

·分期营销:针对月消费超5000元的客户,推送“0手续费分期+双倍积分”权益,分期申请率从12%提升至29%;

·智能催收:对逾期30天内的客户,通过情绪识别动态调整催收策略(如强硬提醒转温和协商),承诺还款率达33%,催回率达5%;

·成本优化:大模型外呼承担80%的触达任务,人工座席专注高价值客户,全年人力成本节省超千万元。

②理财场景:客户价值深挖

案例:某银行有一个特色理财类场景,客户量大,人工无法在购买期限内触达客户,采用大模型外呼方式触达。

·意向筛选:通过大模型外呼推送【“xx升金”,达标好礼4选一】活动,筛选出意向用户,意向率达5.6%;

·私域运营:企微自动推送理财产品评测报告,3个月内客户AUM提升17%;

·数据验证:大模型外呼触达客户的产品购买率较短信营销提升5倍。

③网金服务:长尾客户激活与私域沉淀

案例:某银行针对其半年内办卡且沉睡客群/一年内办卡但不活跃客群进行激活。

·手机银行促活:自动对该目标人群进行智能外呼,通过个性化的利益点(如毕业生人群/代发客户人群/商旅人群/车主人群),邀请客户登录手机银行领取权益,客户转化率10%~12%。

·微信绑卡:面向微信未绑卡客群进行大模型外呼,邀请客户微信绑卡,利益点为10元立减金,平均意向率4%。

03未来演进:大模型外呼将成为银行业务增长基础设施

在数字化竞争白热化的当下,大模型外呼不再是“可选项”,而是银行存量时代实现低成本、高效率、高转化运营的必选项,九四智能正在推动大模型外呼与银行业务的深度融合。

全渠道协同:打通外呼、App、线下网点数据,构建“大模型外呼+客户经理”联动作业模式。例如,外呼确认客户意向后,自动派发工单至客户经理上门签约。

智能投顾前置:在通话中植入财富健康度测评,实时推荐基金、保险产品组合,转化效率提升50%。

全球化支持:适配英语、印尼语、西语等20+语种,助力银行跨境金融服务拓展。

让技术成为业绩增长的确定性,立即开启九四智能大模型外呼体验,助力您的银行业绩增长驶入快车道!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

在快节奏的现代生活中,一杯香浓的咖啡,不仅能唤醒沉睡的味蕾,更能为日常增添一抹惬意与仪式感技诺JL06B家用全自动咖啡机格调家居美学,轻奢新选择家是我们放松身心...

随着AI智能技术与边缘计算技术的深度融合,保险行业数字化转型进入智能决策新阶段国华人寿已于今年初完成了新一代桌面安全管理系统正式部署前的各项准备工作智能管控提效...

当未成年人犯罪低龄化、团伙化趋势加剧,当传统暴力与网络犯罪交织成青少年心理健康的“隐形火种”,如何以科技之力为迷途少年点亮一盏心灯?溯光...

现代女性承担着事业、家庭、社交等多重角色,在追求事业高峰的同时,也渴望拥有美好的生活HOPE ANGEL天使红粉会,正是为解决这一痛点而生形象塑造:定期举办会员...

国际休闲服饰品牌佐丹奴(Giordano)近日宣布重大战略举措——旗下韩国产品线于2025年5月6日正式登陆天猫、抖音等中国大陆主流电商...

在农产品加工业蓬勃发展的当下,企业间的竞争愈发激烈,如何在众多参与者中脱颖而出,成为行业领军者,是每一家企业都在思考的课题重庆恒都食品始终将全产业链布局作为企业...

能源是工业的粮食、国民经济的命脉历经数十年砥砺创新,我国新能源产业已实现从技术追赶到全球引领的跨越——装机规模跃居世界首位,从辅助电源升...

5G通信以雷霆万钧之势推动着数据传输的高速化,人工智能用其独特的方式赋予机器智慧,物联网则悄无声息地将世间万物紧密相连……当今社会,...

提起化学,很多人脑海中浮现的是实验室里的瓶瓶罐罐和枯燥的方程式而应用化学作为化学学科的一个分支,在这一过程中发挥着重要作用——从支撑现代...