科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

中华网财经了解到,日前,贵州振华风光半导体股份有限公司(简称“振华风光”)科创板上市申请已获受理。本次拟发行股份不超过5,000.00万股(含5,000.00万股,且不低于本次发行后公司总股本的25%,以中国证监会同意注册后的数量为准)。中信证券为保荐机构,拟募资12亿元。

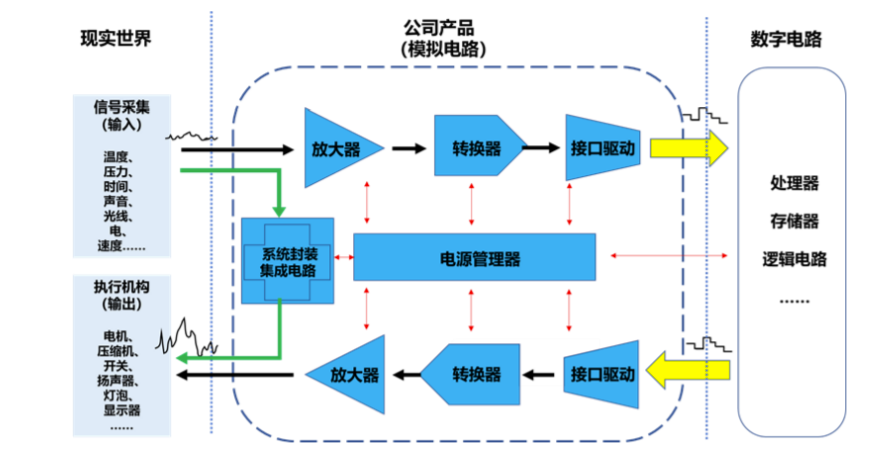

成立于2005年8月的振华风光专注于高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品。

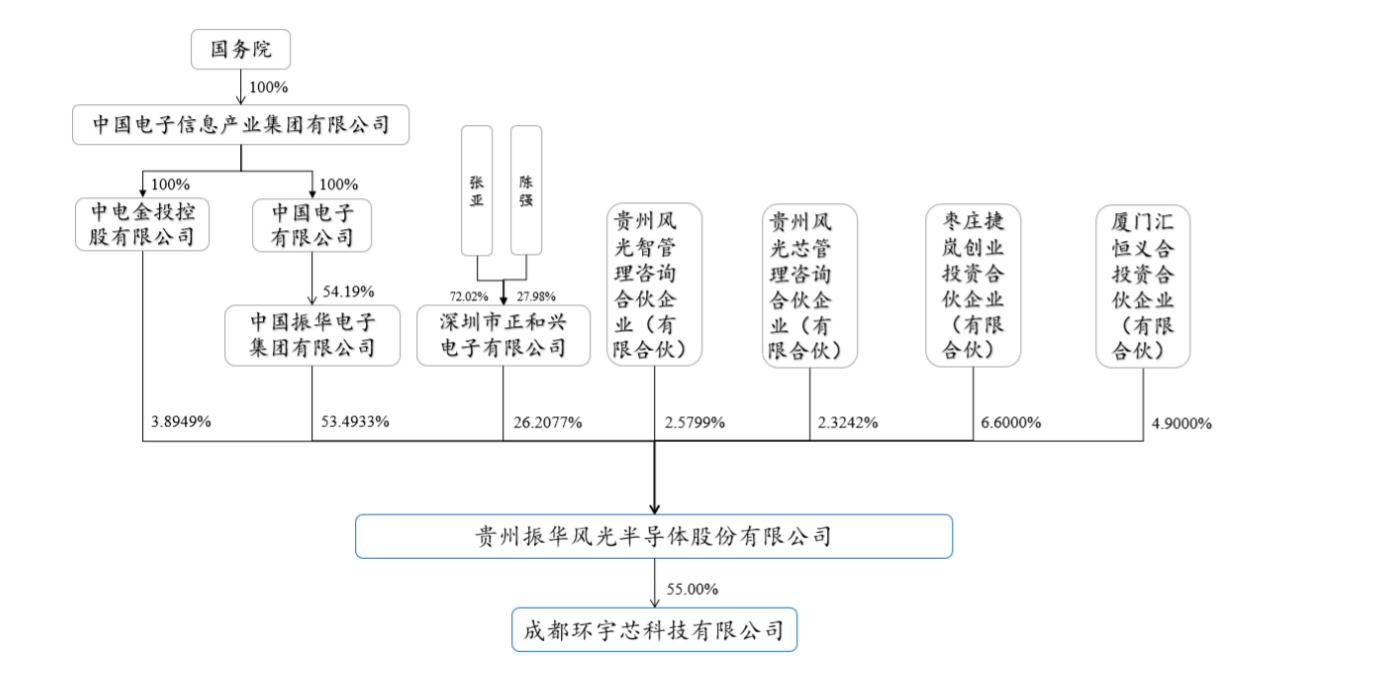

IPO前,中国振华直接持有振华风光53.4933%股权,为振华风光的控股股东。中国电子(国务院持股100%)为振华风光实际控制人,其通过持有中国电子有限公司与中国振华股权间接控制振华风光53.4933%的股权,并通过中电金投间接控制振华风光3.8949%的股权,合计控制振华风光57.3882%的股权,中国电子为振华风光的实际控制人。

公司申报前12个月内新增股东为枣庄捷岚、厦门汇恒。其中,枣庄捷岚持股6.60%、厦门汇恒持股4.90%,均为私募股权基金;

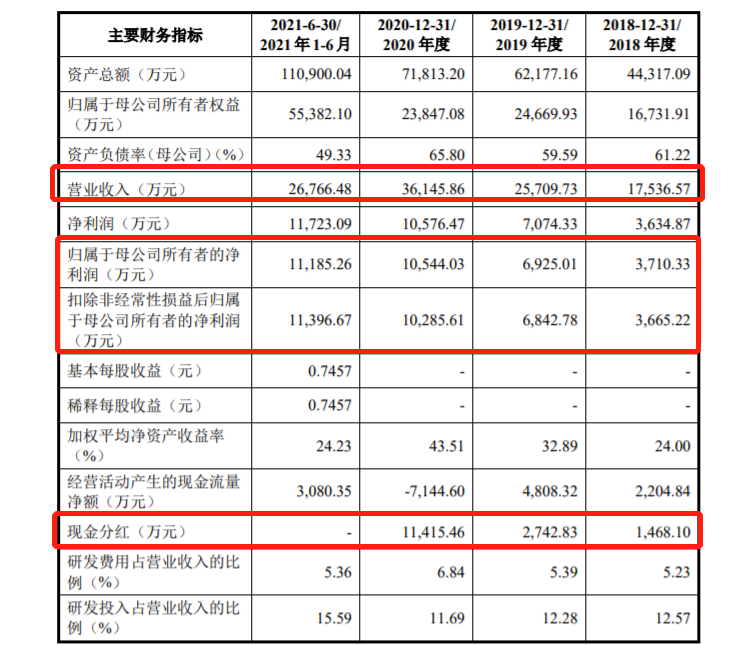

财务数据方面,根据招股书,振华风光2018年、2019年、2020年营收分别为1.75亿元、2.57亿元、3.6亿元;净利润分别为3634.87万元、7074万元、1.06亿元。2021年上半年营收为2.68亿元,净利润为1.17亿元。

值得注意的是,振华风光2018-2020年现金分红分别为1,468.10万元、2,742.83万元、1.14亿元。其中,2020年现金分红1.14亿元,而2020年净利润才1.06亿元。

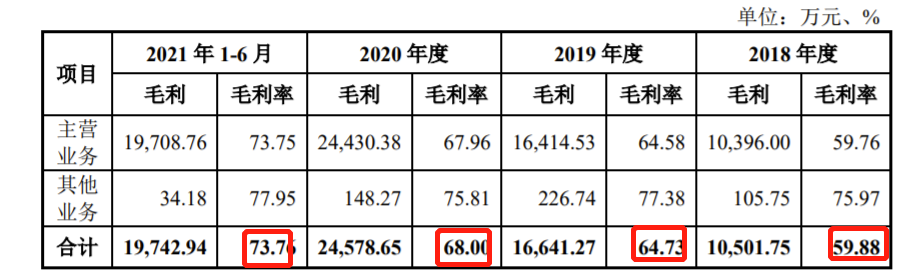

公司综合毛利率分别为59.88%、64.73%、68.00%及73.76%,维持较高的水平并呈现逐年增长趋势。其中,主营业务毛利率整体呈上升趋势,主要由于自产产品销售业务的毛利率提升所致。

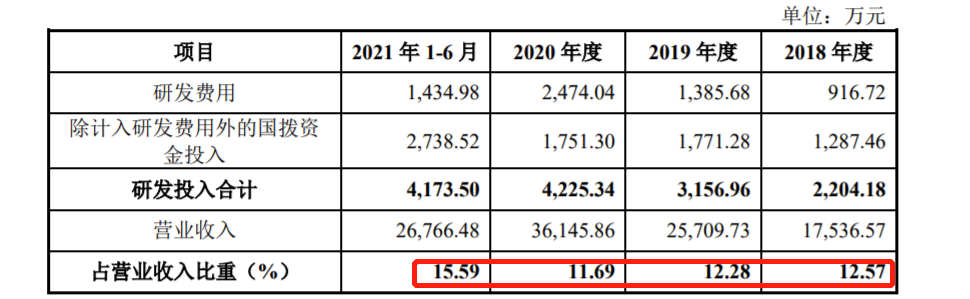

报告期内,振华风光研发投入为2,204.18万元、3,156.96万元、4,225.34万元和4,173.50万元,呈快速增长的趋势,分别占同期营业收入的比例为12.57%、12.28%、11.69%和15.59%。

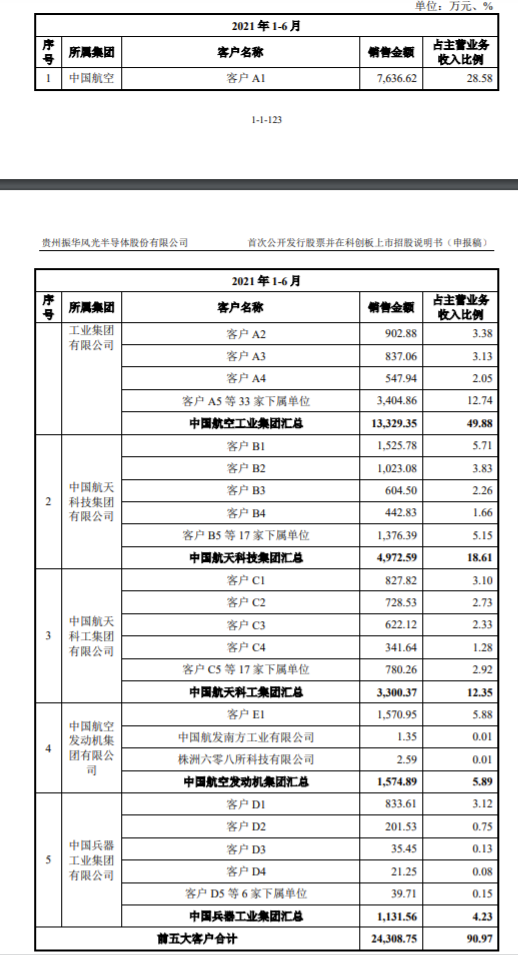

振华风光在招股书中提示了客户集中度较高的风险,公司下游客户主要以中航工业集团、航天科技集团、航天科工集团、航发集团、兵器集团等国有军工集团的下属单位为主,使得公司以同一集团合并口径的客户集中度相对较高,报告期内,公司前五大合并客户收入占当期主营业务收入比例分别为93.28%、94.62%、91.88%和90.97%。

报告期内,振华风光第一大客户均为中航工业集团,2018年、2019年、2020年及2021年1-6月,对中航工业集团收入占比分别为52.61%、43.27%、47.21%和49.88%。

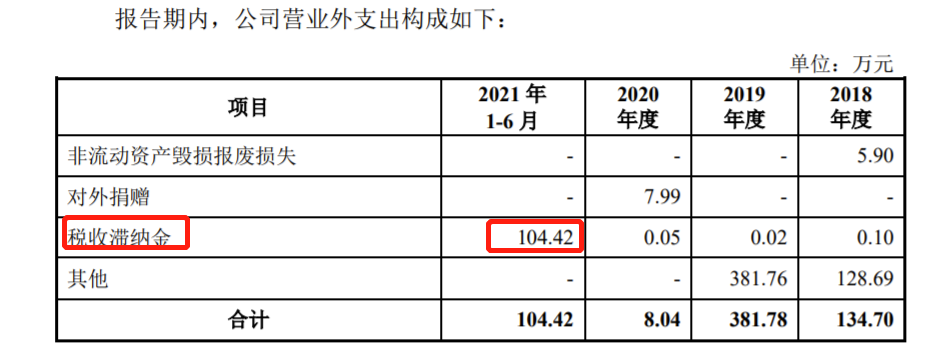

中华网财经查阅招股书发现,振华风光2021年1-6月营业外支出税收滞纳金一项为104.42万元,公司解释为因以前年度账务调整补缴以前年度所得税税款所产生的滞纳金。

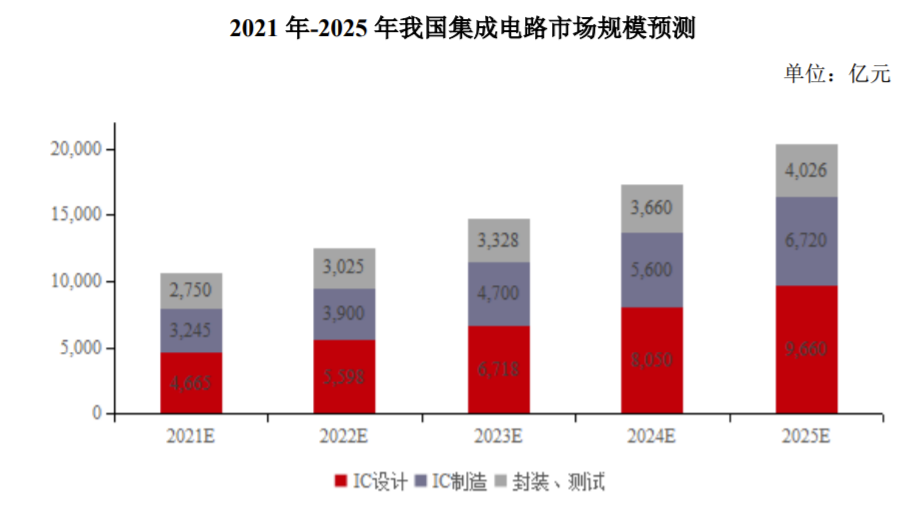

从行业发展来看,2025年,中国集成电路市场规模将突破2万亿元。其中,集成电路设计市场规模将达到9,660亿元,集成电路制造市场规模将达到6,720亿元,封装测试市场规模将达到4,026亿元。

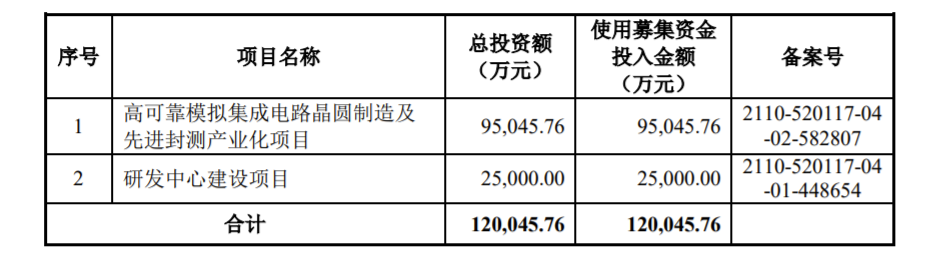

振华风光计划募资12亿元,其中,9.5亿用于高可靠模拟集成电路晶圆制造及先进封测产业化项目,2.5亿用于研发中心建设项目。

毛利率逐年增长,2020年大笔现金分红的振华风光能否顺利上市,中华网财经后续将持续关注!

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com