科жҠҖ

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

дәҢжүӢиҪҰиҝҺжқҘеҸ‘еұ•ж–°жңәйҒҮпјҢиЎҢдёҡеҶ…еҗ„зҺҜиҠӮж–°ж”ҝдёҚж–ӯиҗҪең°пјҢжӢүеҠЁе№¶дҝғиҝӣиЎҢдёҡжӯЈеҗ‘жңүеәҸеҸ‘еұ•гҖӮ2021е№ҙпјҢеӣҪеҶ…дәҢжүӢиҪҰдәӨжҳ“йҮҸиҫҫеҲ°1758.51дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ22.62%гҖӮе°Ҫз®ЎдәҢжүӢиҪҰиЎҢдёҡеҠ йҖҹеӨҚиӢҸгҖҒеҸ‘еұ•еҠҝеӨҙдёҚж–ӯеҶІй«ҳпјҢдҪҶжңүе…іиЎҢдёҡжңҚеҠЎж°ҙе№іеҸӮж¬ЎдёҚйҪҗгҖҒе”®еҗҺиғҪеҠӣзјәеӨұгҖҒиҪҰиҫҶдҝқеҖјзҺҮдҪҺеҸҠжөҒиҪ¬е‘Ёжңҹй•ҝзӯүй—®йўҳд»ҚеҖјеҫ—е…іжіЁгҖӮдәҢжүӢиҪҰиЎҢдёҡжңӘжқҘиө°еҠҝеҰӮдҪ•пјҹ

иҝ‘ж—ҘпјҢжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўжҺЁеҮәгҖҠ2021дәҢжүӢиҪҰеёӮеңәж¶Ҳиҙ№йңҖжұӮзҡ„ж·ұеәҰжҙһеҜҹжҠҘе‘ҠгҖӢпјҢжҠҘе‘ҠеҹәдәҺжұҪиҪҰд№Ӣ家еәһеӨ§зҡ„з”ЁжҲ·ж•°жҚ®пјҢе°ұеҪ“еүҚдәҢжүӢиҪҰеёӮеңәзҡ„ж¶Ҳиҙ№зҺҜеўғеҸҠеёӮеңәйңҖжұӮз»ҷеҮәе…Ёйқўи§ЈиҜ»гҖӮ

ж—©еңЁ2020е№ҙеҲқпјҢгҖҠе…ідәҺжҺЁиҝӣдәҢжүӢиҪҰдәӨжҳ“зҷ»и®°и·ЁзңҒйҖҡеҠһдҫҝеҲ©дәҢжүӢиҪҰејӮең°дәӨжҳ“зҡ„йҖҡзҹҘгҖӢд»Һзӣ‘з®ЎдёҠе®һзҺ°дәҶдәҢжүӢиҪҰиҪ¬з§»зҷ»и®°зҡ„е…ЁеӣҪжөҒйҖҡгҖӮиҷҪ然жұҪиҪҰиЎҢдёҡиҝ‘е№ҙеҸ—еҲ°з–«жғ…еҸҠең°ж–№иҮӘ然зҒҫе®ізӯүдёҚеҲ©еӣ зҙ зҡ„еҪұе“ҚпјҢдҪҶж”ҝзӯ–зҡ„еҲ©еҘҪеҸҠз»Ҳз«Ҝз”ЁиҪҰйңҖжұӮзҡ„йҮҠж”ҫпјҢдҪҝеҫ—2021е№ҙе…Ёе№ҙдәҢжүӢиҪҰиЎҢдёҡиҝҺжқҘеӨҚиӢҸгҖӮ

еҪ“еүҚпјҢдәҢжүӢиҪҰиЎҢдёҡд»ҚйқўдёҙжңҚеҠЎж°ҙе№іе·®ејӮжҳҺжҳҫгҖҒе”®еҗҺиғҪеҠӣжҷ®йҒҚзјәеӨұжҲ–дҪҺдёӢгҖҒж–°иғҪжәҗдәҢжүӢиҪҰдҝқеҖјзҺҮеҒҸдҪҺеҸҠиҪҰиҫҶжөҒиҪ¬е‘Ёжңҹй•ҝзӯүй—®йўҳпјҢиЎҢдёҡеҸ‘еұ•йқўдёҙйҳ»зўҚгҖӮеӣ жӯӨпјҢжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўзқҖзңјдәҺдәҢжүӢиҪҰиЎҢдёҡеҸ‘еұ•пјҢиҒҡз„ҰиЎҢдёҡз—ӣзӮ№пјҢеҖҫеҗ¬з”ЁжҲ·еЈ°йҹіпјҢеҸ‘еёғгҖҠ2021дәҢжүӢиҪҰеёӮеңәж¶Ҳиҙ№йңҖжұӮжҙһеҜҹжҠҘе‘ҠгҖӢпјҢд»ҘжңҹеҠ©еҠӣдәҢжүӢиҪҰеёӮеңәй«ҳж•ҲжңүеәҸеҸ‘еұ•гҖӮ

дәҢжүӢиҪҰдәӨжҳ“йҮҸе·Іиҫҫж–°иҪҰеёӮеңәжҖ»йҮҸиҝ‘дёғжҲҗ

еӣҪеҶ…дәҢжүӢиҪҰиЎҢдёҡзӣёиҫғдәҺеӣҪйҷ…жҲҗзҶҹеёӮеңәеҸ‘еұ•иҫғжҷҡгҖӮ

1990е№ҙеҗҺпјҢеӣҪеҶ…йқһе…¬жұҪиҪҰйңҖжұӮеҸҠж—§иҪҰдәӨжҳ“йңҖжұӮеҫ—еҲ°ж”ҝзӯ–дёҠзҡ„иӮҜе®ҡгҖӮдјҙйҡҸзқҖ1998е№ҙдәҢжүӢиҪҰдәӨжҳ“еёӮеңәзӣёе…із®ЎзҗҶеҠһжі•зҡ„еҸ‘еёғпјҢеӣҪеҶ…дәҢжүӢиҪҰеёӮеңәиҝӣе…ҘиҗҢиҠҪйҳ¶ж®өгҖӮжҚ®дёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ1990е№ҙ-2004е№ҙй—ҙпјҢеӣҪеҶ…дәҢжүӢиҪҰе№ҙеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүзәҰдёә39.9%гҖӮ

2005е№ҙпјҢгҖҠдәҢжүӢиҪҰжөҒйҖҡз®ЎзҗҶеҠһжі•гҖӢжӯЈејҸе®һж–ҪпјҢиҜҘж–Ү件еҸ–ж¶ҲдәҶдәҢжүӢиҪҰдәӨжҳ“еңәжүҖзҡ„дё“иҗҘеһ„ж–ӯпјҢж Үеҝ—зқҖеӣҪеҶ…дәҢжүӢиҪҰиЎҢдёҡиҝӣе…Ҙе…ЁйқўжҲҗй•ҝйҳ¶ж®өгҖӮиҪҰе•ҶгҖҒдә’иҒ”зҪ‘иҮӘиҗҘдәӨжҳ“е№іеҸ°гҖҒдәҢжүӢиҪҰжұҪиҙёдјҒдёҡдҪңдёәйҰ–жү№“еңәеӨ–”з»ҸиҗҘиҖ…жӯЈејҸеҗҲ规еҸӮдёҺгҖӮ2009е№ҙеҗҺпјҢж–°иҪҰеёӮеңәзҡ„“жұҪиҪҰдёӢд№Ў”жҙ»еҠЁпјҢжҺҖиө·е…ЁеӣҪиҢғеӣҙеҶ…ж–°иҪҰжҚўиҙӯйЈҺжҪ®гҖӮд»Һ2005е№ҙ-2014е№ҙпјҢеҚҒе№ҙй—ҙдәҢжүӢиҪҰдәӨжҳ“е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ115.4%гҖӮ

иҝӣе…Ҙ2015е№ҙпјҢдәҢжүӢиҪҰз”өе•ҶдәӨжҳ“е№іеҸ°е…ЁйқўеҸ‘еҠӣпјҢBз«ҜдәӨжҳ“иЎҘиҙҙдёҺCз«Ҝзҡ„е№ҝе‘ҠжҠ•ж”ҫпјҢдҪҝеҫ—е…Ёе№ҙдәҢжүӢиҪҰдәӨжҳ“йҮҸеҗҢжҜ”еӨ§е№…жҸҗеҚҮгҖӮдёҖе№ҙеҗҺпјҢеӣҪеҶ…дәҢжүӢиҪҰдәӨжҳ“规模зӘҒз ҙ1000дёҮеҸ°гҖӮ2020е№ҙз–«жғ…зҲҶеҸ‘пјҢдәҢжүӢиҪҰиЎҢдёҡзҹӯжҡӮжІүеҜӮпјҢ2021е№ҙиҝҺжқҘ22.6%зҡ„еҗҢжҜ”еўһе№…еҸҠ1758.51дёҮеҸ°зҡ„дәӨжҳ“йҮҸпјҢиҫҫеҲ°ж–°иҪҰй”Җ售规模зҡ„67%гҖӮеҜ№жҜ”ж–°иҪҰеёӮеңәиҖҢиЁҖпјҢ2015е№ҙ-2021е№ҙиҝҷдёғе№ҙй—ҙпјҢдәҢжүӢиҪҰдәӨжҳ“йҮҸеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә9.3%пјҢй«ҳеҮәж–°иҪҰеёӮеңә5еҖҚд№ӢеӨҡгҖӮ

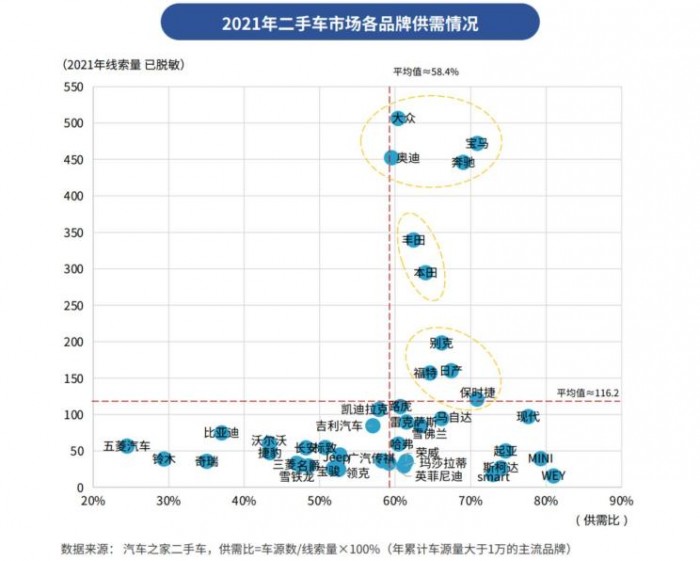

з»“еҗҲжұҪиҪҰд№Ӣ家еӨ§ж•°жҚ®жқҘзңӢпјҢзӣ®еүҚдәҢжүӢиҪҰе…іжіЁеәҰдёҺж–°иҪҰе…іжіЁеәҰзҡ„еҸҳеҢ–и¶ӢеҠҝй«ҳеәҰйҮҚеҗҲгҖӮ

2021е№ҙпјҢеӨ§дј—е“ҒзүҢдҫқйқ дёҡеҶ…иҫғй«ҳзҡ„еёӮеңәеҚ жңүзҺҮпјҢдәҢжүӢиҪҰдәӨжҳ“зәҝзҙўйҮҸжҺ’еҗҚ第дёҖгҖӮиұӘеҚҺе“ҒзүҢBBAиҪҰжәҗдҫқж—§жҳҜз»ҶеҲҶйўҶеҹҹеүҚдёүпјҢж—Ҙзі»е“ҒзүҢдё°з”°гҖҒжң¬з”°еҮӯеҖҹиҫғй«ҳдҝқеҖјзҺҮиЎЁзҺ°еҮәиүІпјҢеңЁдәҢжүӢеёӮеңәеҗҢж ·еҸ—еҲ°е…іжіЁгҖӮ

еҸҰдёҖеұӮйқўпјҢеӣҪеҶ…дәҢжүӢиҪҰдё»иҰҒеёӮеңәдәӨжҳ“规模еҸ—еҢәеҹҹз”ҹжҙ»д№ жғҜеҪұе“ҚиҫғеӨ§гҖӮ

д»ҺеҺ»е№ҙж•°жҚ®жқҘзңӢпјҢйҷӨ2жңҲдёәдј з»ҹй”Җе”®ж·ЎеӯЈеӨ–пјҢиҘҝеҢ—ең°еҢә3гҖҒ4жңҲеёӮеңәзғӯеәҰжҳҫи‘—пјӣиҖҢиҘҝеҚ—гҖҒдёӯеҚ—еёӮеңәзҡ„дәҢжүӢиҪҰж¶Ҳиҙ№иҖ…жӣҙеҒҸзҲұе№ҙеә•гҖӮ

з»ҸжөҺеҸ‘еұ•гҖҒең°зјҳе·®ејӮгҖҒиҪҰиҫҶдё“дёҡзҹҘиҜҶгҖҒж¶Ҳиҙ№и®ӨеҗҢж„ҹд»ҚжҳҜеҪұе“ҚдәҢжүӢиҪҰдәӨжҳ“зҡ„ж¶Ҳиҙ№еӣ зҙ пјҢеҢәеҹҹеёӮеңәж•ҙдҪ“ж јеұҖдҫқж—§жІЎжңүж”№еҸҳгҖӮ2021е№ҙпјҢеҚҺдёңең°еҢәе®ҢжҲҗе…ЁеӣҪ33.4%зҡ„дәҢжүӢиҪҰдәӨжҳ“йҮҸпјӣиҖҢең°зҗҶйқўз§ҜжңҖеӨ§зҡ„иҘҝеҢ—ең°еҢәпјҢдәӨжҳ“йҮҸд»…дёә5.2%пјҢжҺ’еҗҚеһ«еә•гҖӮ

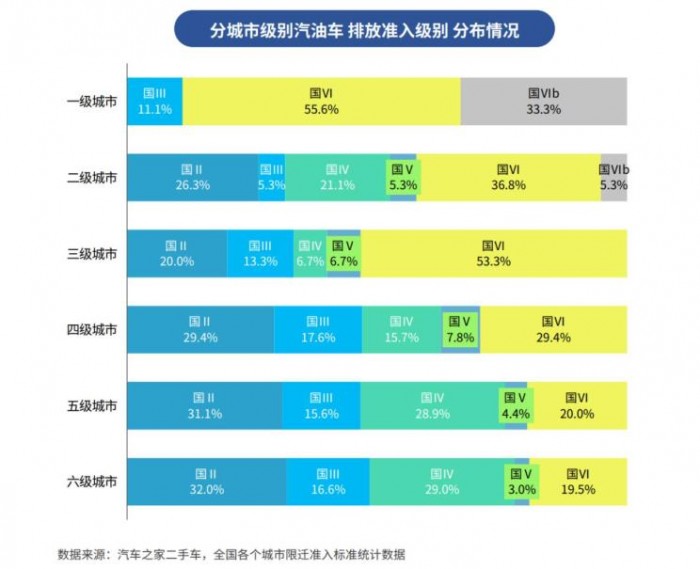

еҗҢж—¶пјҢзҺҜдҝқеҮҶе…ҘеҜ№е…ЁеӣҪеҗ„еҢәеҹҹдәҢжүӢиҪҰдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮзӣ®еүҚжқҘзңӢпјҢдёҖзәҝеҹҺеёӮдәҢжүӢжұҪжІ№иҪҰйҷҗиҝҒй—Ёж§ӣжңҖй«ҳгҖӮиҷҪ然дёүзәҝеҹҺеёӮзҡ„з»јеҗҲиҙӯд№°еҠӣдёҚеҸҠдәҢзәҝеҹҺеёӮпјҢдҪҶ53.3%зҡ„еҹҺеёӮиҰҒжұӮдәҢжүӢиҪҰеә”з¬ҰеҗҲ“еӣҪе…ӯ”жҺ’ж”ҫж ҮеҮҶгҖӮз”ұдәҺ“еӣҪдә””ж–ҪиЎҢе№ҙд»ҪжңҖзҹӯпјҢе…ЁеӣҪжөҒйҖҡйўҶеҹҹзҡ„“еӣҪдә””ж ҮеҮҶдәҢжүӢиҪҰжҖ»дҪ“规模жңҖе°ҸгҖӮ

иұӘеҚҺе“ҒзүҢдәҢжүӢиҪҰеҙӣиө·/ж–°иғҪжәҗж•ҙдҪ“дҝқеҖјзҺҮжңүжүҖж”№е–„

еӣҪеҶ…дәҢжүӢиҪҰиҪҰжәҗеҲҶеёғдҫқ旧延з»ӯй«ҳеәҰйӣҶдёӯзү№еҫҒгҖӮгҖҠжҠҘе‘ҠгҖӢжҳҫзӨәпјҢ2021е№ҙдәҢжүӢиҪҰдәӨжҳ“йҮҸжҺ’еҗҚеүҚ10зҡ„зңҒеёӮеҚ е…ЁеӣҪдәҢжүӢиҪҰжҖ»дҪ“дәӨжҳ“йҮҸзҡ„70.5%гҖӮе№ҝдёңгҖҒжөҷжұҹгҖҒжұҹиӢҸдёүзңҒеҲҶеҲ—еүҚдёүпјҢеҚ жҜ”дҫқж¬Ўдёә13.6%гҖҒ12.1%гҖҒ10.7%гҖӮ

д»ҺдәӨжҳ“д»·ж јжқҘзңӢпјҢ15дёҮе…ғд»ҘдёӢз»ҸжөҺеһӢдәҢжүӢиҪҰеёӮеңәеҚ жҜ”йҖҗе№ҙдёӢйҷҚпјҢ2021е№ҙиҜҘз»ҶеҲҶйўҶеҹҹеҚ жңүзҺҮд»Һ2019е№ҙзҡ„67%дёӢйҷҚиҮі52.7%гҖӮиҖҢ50дёҮе…ғеҸҠд»ҘдёҠй«ҳз«ҜиҪҰеһӢеёӮеңәеҚ жңүзҺҮиҷҪжңӘи§ҰеҸҠ10%пјҢдҪҶзӣёжҜ”дәҺ2019е№ҙеҚ жңүзҺҮзҝ»еҖҚгҖӮ

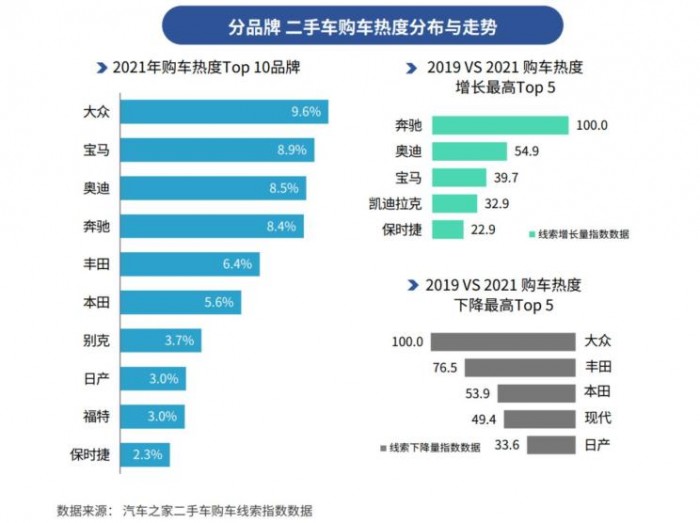

дәҢжүӢиҪҰз»Ҳз«ҜеёӮеңәд№ҹжӯЈеңЁеҠ йҖҹеҚҮзә§гҖӮиҝ‘е№ҙжқҘзҡ„ж¶Ҳиҙ№еҚҮзә§пјҢе°Өе…¶жҳҜ2021е№ҙдёӢеҚҠе№ҙ“иұӘеҚҺе“ҒзүҢдҝқеҖјеӣһиҙӯжҪ®”зӯүеӣ зҙ дҝғжҲҗдәҶиұӘеҚҺе“ҒзүҢдәҢжүӢиҪҰеёӮеңәзҡ„зҒ«зҲҶгҖӮ2021е№ҙпјҢеӨ§дј—е“ҒзүҢиҙӯиҪҰзғӯеәҰд»Ҙ9.6%дҪҚеҲ—дәҢжүӢиҪҰж¶Ҳиҙ№жҰңеҚ•з¬¬дёҖпјҢе®қ马гҖҒеҘҘиҝӘгҖҒеҘ”й©°еҲҶеҲ—дәҢдёүеӣӣдҪҚгҖӮ“BBA”д№ҹжҲҗдёәиҝ‘дёӨе№ҙжқҘиҙӯиҪҰзғӯеәҰеўһй•ҝжңҖеҝ«зҡ„дёүдёӘе“ҒзүҢгҖӮ

ж–°иғҪжәҗж–№йқўпјҢ2021е№ҙеӣҪеҶ…ж–°иғҪжәҗд№ҳз”ЁиҪҰйӣ¶е”®жҖ»й”ҖйҮҸиҫҫ298.9дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ169.1%гҖӮж–°иғҪжәҗдәҢжүӢиҪҰеёӮеңә规模仅дёә4%пјҢиҫғ2019е№ҙжҸҗеҚҮ2.5еҖҚпјҢд»ҚдёҺдј з»ҹзҮғжІ№дәҢжүӢиҪҰ规模еӯҳеңЁиҫғеӨ§е·®и·қгҖӮеҪ“еүҚпјҢж–°иғҪжәҗдәҢжүӢиҪҰдҝқеҖјзҺҮеҒҸдҪҺжҳҜж–°иғҪжәҗдәҢжүӢиҪҰ规模жү©еј зј“ж…ўзҡ„ж №жң¬еҺҹеӣ гҖӮ

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢдё»жөҒдј з»ҹиғҪжәҗдәҢжүӢиҪҰ3е№ҙжңҹдҝқеҖјзҺҮдҫқ然з»ҙжҢҒеңЁ50%-70%гҖӮзӣёжҜ”дәҢжүӢзҮғжІ№иҪҰиҖҢиЁҖпјҢж–°иғҪжәҗдәҢжүӢиҪҰж•ҙдҪ“1е№ҙжңҹдҝқеҖјзҺҮзӣёе·®6.9%пјҢ3е№ҙжңҹе·®и·қ5.3%гҖӮйҡҸзқҖиЎҢдёҡеҸ‘еұ•пјҢж–°иғҪжәҗжұҪиҪҰжҠҖжңҜгҖҒжҷәиғҪеҢ–гҖҒз”өжұ еҜҶеәҰзӯүдёҚж–ӯжҸҗй«ҳпјҢж–°иғҪжәҗдәҢжүӢиҪҰдҝқеҖјзҺҮе·Із»ҸжңүжүҖиҪ¬еҘҪгҖӮ

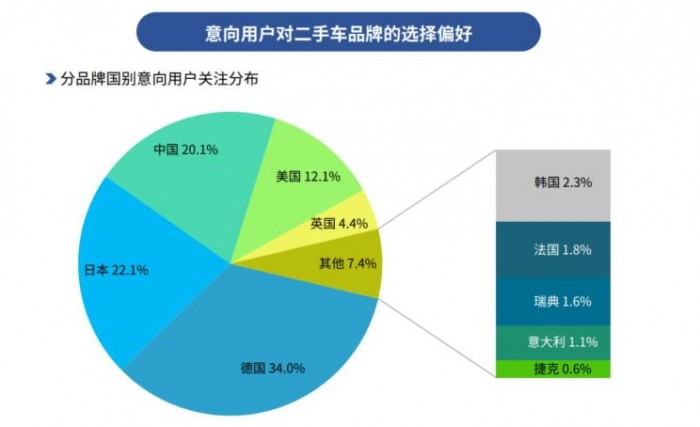

еҫ·гҖҒж—ҘгҖҒдёӯжҲҗдёәдәҢжүӢиҪҰж¶Ҳиҙ№иҖ…е…іжіЁеәҰеүҚдёүеҗҚ

еҫ·зі»гҖҒж—Ҙзі»д»ҘеҸҠдёӯеӣҪе“ҒзүҢжҳҜдәҢжүӢиҪҰеёӮеңәйңҖжұӮзҡ„дё»ж—ӢеҫӢпјҢе…іжіЁеәҰдҪҚдәҺеёӮеңәеүҚдёүгҖӮ

гҖҠжҠҘе‘ҠгҖӢжҳҫзӨәпјҢдёҠиҝ°дёүдёӘеӣҪеҲ«йҖүжӢ©зҺҮи¶…иҝҮ7жҲҗгҖӮжӯӨеүҚдёҖеәҰиў«дёӯеӣҪж¶Ҳиҙ№иҖ…йқ’зқҗзҡ„йҹ©еӣҪе“ҒзүҢпјҢиҝ‘е№ҙжқҘеҸ—иҮӘиә«е“ҒзүҢеҠӣдёӢйҷҚзӯүеӣ зҙ пјҢд»…жңү2.3%зҡ„йҖүжӢ©зҺҮгҖӮ

еңЁж–°иҪҰеёӮеңәдёҠпјҢдёӯеӣҪе“ҒзүҢйҖҗжёҗејҖиҫҹеҮәиҮӘе·ұзҡ„ж–°еӨ©ең°пјҢдҪҶдәҢжүӢиҪҰеёӮеңәпјҢжңҖеҸ—е…іжіЁзҡ„дҫқ然жҳҜдј з»ҹејәеҠҝе“ҒзүҢпјҢд№ҹе°ұжҳҜеёӮеңәдҝқжңүйҮҸзӣёеҜ№иҫғй«ҳзҡ„е“ҒзүҢгҖӮеңЁжңҖеҸ—ж„Ҹеҗ‘з”ЁжҲ·е…іжіЁзҡ„еүҚ10е“ҒзүҢдёӯпјҢеӨ§дј—гҖҒеҘ”й©°гҖҒдё°з”°дҪҚеҲ—еүҚдёүпјҢжҜ”дәҡиҝӘдҪҚеҲ—第10пјҢжҲҗдёәе”ҜдёҖе…ҘжҰңзҡ„дёӯеӣҪе“ҒзүҢгҖӮ

дёҺдҝқеҖјзҺҮеұ•зҺ°еҮәзҡ„еёӮеңәж јеұҖзұ»дјјпјҢеҪ“еүҚеӣҪеҶ…иҪҰдё»еңЁиҪҰзі»йҖүжӢ©дёҠпјҢйҖүжӢ©дёӯеӣҪе“ҒзүҢзҡ„иҪҰдё»жӣҙе…іжіЁSUVпјҢйҖүжӢ©жө·еӨ–дё»жөҒе“ҒзүҢзҡ„иҪҰдё»жӣҙе…іжіЁдёӯеһӢиҪҰпјҢиҖҢйҖүжӢ©иұӘеҚҺе“ҒзүҢзҡ„иҪҰдё»жӣҙеҖҫеҗ‘дәҺдёӯеӨ§еһӢиҪҰгҖӮ

еҸҰеӨ–пјҢдәҢжүӢиҪҰеёӮеңәе‘ҲзҺ°еҮәеҜ№3е№ҙеҶ…еҮҶж–°иҪҰжӣҙеҒҸзҲұзҡ„и¶ӢеҠҝпјҢиҖҢиҪҰдё»д№ҹж„ҝж„ҸдёәжӯӨд»ҳеҮәжӣҙеӨ§зҡ„иҙӯиҪҰжҲҗжң¬гҖӮжӯӨеүҚжңҖеҸ—е…іжіЁзҡ„еҲҷжҳҜ3-5е№ҙжңҹиҪҰйҫ„зҡ„дәҢжүӢиҪҰгҖӮиҝҷж„Ҹе‘ізқҖпјҢдәҢжүӢиҪҰеңЁйӣ¶е”®з«Ҝе·Із»ҸдёҚеҶҚжҳҜд»ЈжӯҘгҖҒз»ғжүӢзӯүеҲҡйңҖеҚ•дёҖз”ЁйҖ”з”ЁжҲ·зҡ„йҖүжӢ©пјҢдјҳиҙЁиҪҰеҶөгҖҒдҪҺжҠҳжҚҹжҲҗдёәж¶Ҳиҙ№иҖ…иҙӯиҪҰзҡ„йҰ–иҰҒеӣ зҙ гҖӮ

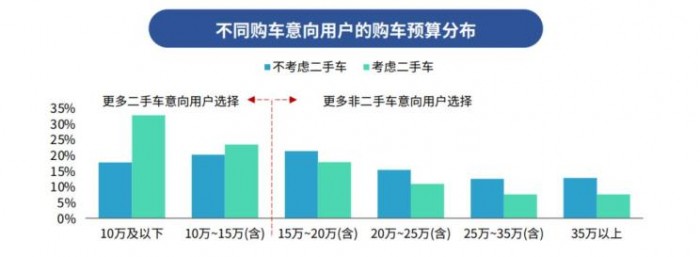

гҖҠжҠҘе‘ҠгҖӢжҳҫзӨәпјҢиҙӯиҪҰйў„з®—15дёҮе…ғд»ҘдёӢеҢәй—ҙзҡ„ж¶Ҳиҙ№иҖ…пјҢж—§иҪҰиҙӯиҪҰж„Ҹеҗ‘иҰҒй«ҳдәҺж–°иҪҰгҖӮеҗҢж—¶пјҢйҰ–ж¬Ўиҙӯд№°дәҢжүӢиҪҰзҡ„ж¶Ҳиҙ№иҖ…дёӯпјҢ49.7%зҡ„дәәзҫӨж¶Ҳиҙ№йў„з®—дёҚи¶і10дёҮпјҢиҖҢжҚўиҙӯиҪҰдё»жӣҙеҒҸзҲұй«ҳд»·иҪҰгҖӮ

дёҺд»ҘеҫҖдёҚеҗҢпјҢиҝ‘е№ҙжқҘе№ҙиҪ»зҫӨдҪ“жҲҗдёәдәҢжүӢиҪҰж¶Ҳиҙ№дё»еҠӣдәәзҫӨгҖӮгҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢи¶…50%зҡ„90еҗҺз”ЁжҲ·йҖүжӢ©дәҢжүӢиҪҰзҡ„йҰ–иҰҒеҺҹеӣ дёәиҙӯиҪҰйў„з®—жңүйҷҗгҖӮзӣёиҫғдәҺж–°иҪҰпјҢеҗҢзӯүд»·дҪҚзҡ„дәҢжүӢиҪҰйҖүжӢ©з©әй—ҙжӣҙеӨ§пјҢжӣҙиғҪж»Ўи¶іе№ҙиҪ»зҫӨдҪ“дёӘжҖ§еҢ–зҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮ

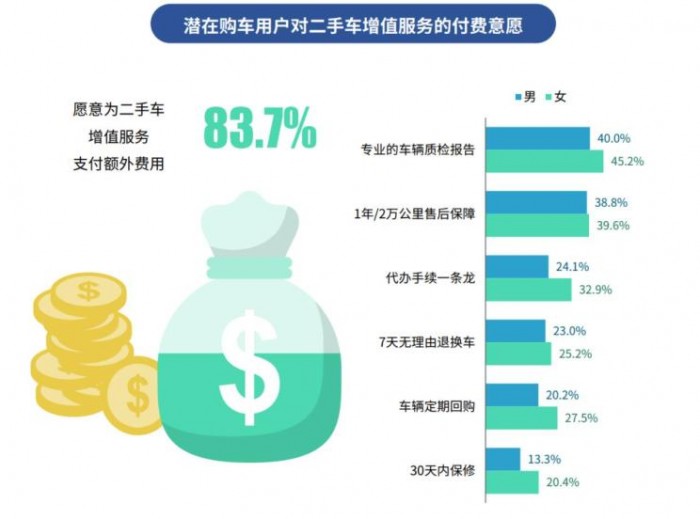

еҺ»е№ҙпјҢиҝҳжңүдёҖдёӘзӘҒеҮәеҸҳеҢ–еҖјеҫ—е…іжіЁгҖӮзӣ®еүҚе·Із»Ҹжңүи¶…иҝҮе…«жҲҗзҡ„з”ЁжҲ·ж„ҝж„ҸдёәдәҢжүӢиҪҰеўһеҖјжңҚеҠЎйўқеӨ–ж”Ҝд»ҳиҙ№з”ЁгҖӮд»ҺжңҚеҠЎз§Қзұ»жқҘзңӢпјҢжЈҖиҪҰжҠҘе‘ҠдёҺе”®еҗҺдҝқйҡңжҳҜж¶Ҳиҙ№иҖ…е…іжіЁзҡ„йҰ–йҖүпјҢиҖҢдё»жңәеҺӮзғӯиЎ·жҺЁе№ҝзҡ„“ж— зҗҶз”ұйҖҖиҪҰ”гҖҒ“е®ҡжңҹпјҲжҲ–дҝқеҖјпјүеӣһиҙӯ”并дёҚиў«еӨ§еӨҡж•°ж¶Ҳиҙ№иҖ…д№°еҚ•гҖӮ

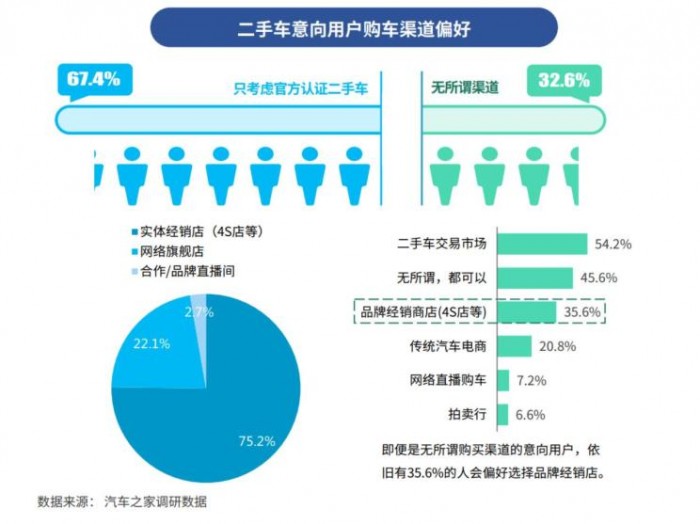

д»ҺдәҢжүӢиҪҰж¶Ҳиҙ№жё йҒ“жқҘзңӢпјҢ“е®ҳж–№и®ӨиҜҒдәҢжүӢиҪҰ”йҖҗжёҗжҲҗдёәжҪңеңЁж¶Ҳиҙ№иҖ…жңҖйҮҚиҰҒзҡ„йҖүжӢ©пјҢдҪҶиҗҪең°жғ…еҶөдёҺж„Ҹеҗ‘дёҚз¬ҰгҖӮж¶Ҳиҙ№иҖ…еҜ№“е®ҳж–№и®ӨиҜҒдәҢжүӢиҪҰ”зҡ„иҙӯиҪҰж„Ҹж„ҝи¶…6жҲҗпјҢдҪҶе®ҳж–№и®ӨиҜҒдәҢжүӢиҪҰе®һйҷ…дәӨжҳ“йҮҸд»…дёәеёӮеңәжҖ»йҮҸзҡ„10%гҖӮж–°е…ҙзҡ„зӣҙж’ӯй”Җе”®жё йҒ“ејҖе§ӢеҙӯйңІеӨҙи§’пјҢдҪҶеёӮеңәд»Ҫйўқ并дёҚзӘҒеҮәгҖӮ

еңЁжӢ’з»қдәҢжүӢиҪҰзҡ„ж¶Ҳиҙ№иҖ…дёӯпјҢ62.5%зҡ„зҫӨдҪ“еҜ№иҪҰеҶөдёҚйҖҸжҳҺзҡ„дәӢж•…иҪҰд»Қ然ж„ҹеҲ°еҝҢжғ®гҖӮиҖҢд»·ж јж··д№ұгҖҒиҙӯиҪҰжөҒзЁӢеӨҚжқӮгҖҒйҡҗжҖ§ж¶Ҳиҙ№иҝҮеӨҡзӯүеӣ зҙ пјҢд»Қеӣ°жү°зқҖдәҢжүӢиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

вҖӢ2022е№ҙпјҢдёӯеӣҪжұҪиҪҰеёӮеңәе°Ҷиҝӣе…ҘжӣҫжҚўиҙӯзҡ„й«ҳеі°жңҹпјҢзӣҳжҙ»дәҢжүӢиҪҰеёӮеңәд№ҹжҳҜжӢүеҠЁж•ҙдёӘжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®гҖӮиҖҢ2000дёҮиҫҶзҡ„дәҢжүӢиҪҰдәӨжҳ“规模жҲ–е°ҶеңЁ2022е№ҙе®һзҺ°зӘҒз ҙгҖӮжұҪиҪҰд№Ӣ家дәҢжүӢиҪҰд»ҘеҸҠжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўе°Ҷ继з»ӯеҸ‘жҢҘиҮӘиә«еңЁж•°еӯ—еҢ–иғҪеҠӣе’Ңж•°жҚ®иө„жәҗж–№йқўзҡ„дјҳеҠҝпјҢе…ЁеҠӣгҖҒжҢҒз»ӯең°дёәдәҢжүӢиҪҰиЎҢдёҡеҸ‘еұ•иөӢиғҪгҖӮ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com