科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

导语:

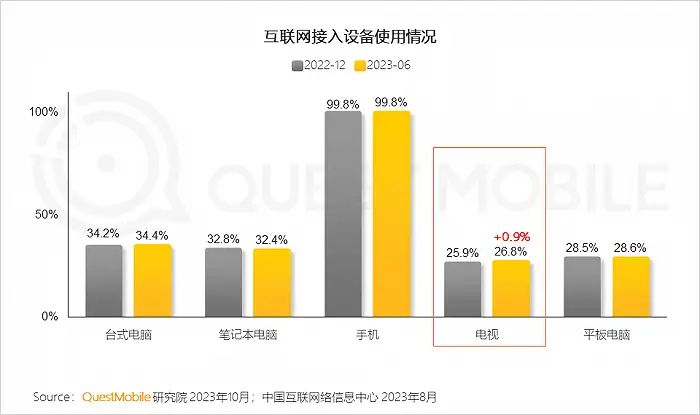

QuestMobile数据显示,截止2023年1月,国内智能电视终端活跃量破3亿;到2023年6月,国内电视上网率达到26.8%,相比2022年12月增长了0.9个百分点;这背后,4K超高清、超大屏智能电视的持续普及,以及电视剧和综艺内容的持续供给,构成了双轮驱动,让“大屏”越来越成为小屏之外的新增长点,占据了18点至21点的休闲黄金时间。

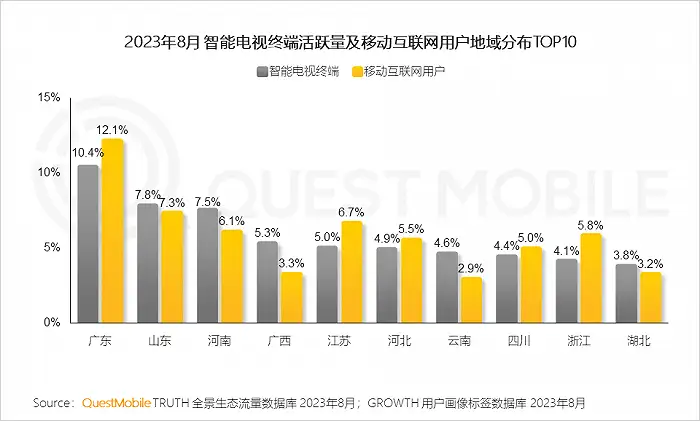

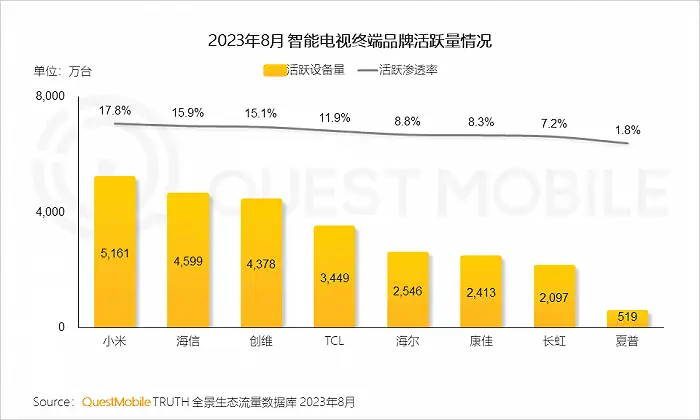

具体来看,地域分布上,截止到2023年8月,广东、山东、河南、广西、江苏等省份智能电视终端活跃占比分别达到10.4%、7.8%、7.5%、5.3%、5%;终端品牌活跃“五强”格局基本稳定,小米、海信、创维、TCL、海尔位居前五,月活跃设备量分别为5161万、4599万、4378万、3449万、2546万。

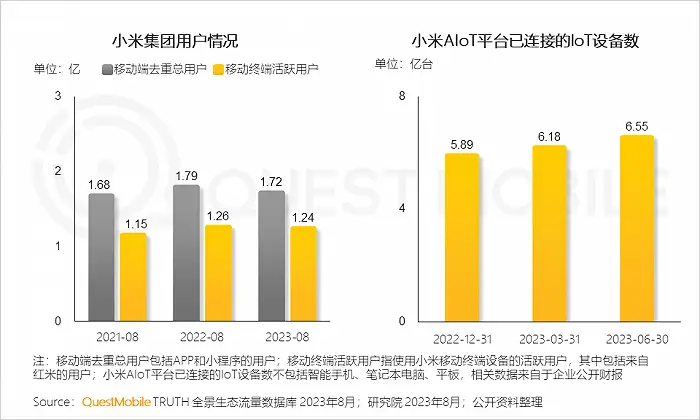

由此而生的OTT产业链正在持续完善,传统电视台+网络视频平台,基于“牌照方”进入到智能电视终端,形成OTT应用触达用户。比如终端方面的小米,基于安卓系统的小米智能电视MIUI TV版,可以与小米手机等智能设备交互,构筑了“活跃护城河”,2023年8月,小米的移动端(APP+小程序)去重活跃用户规模达到1.72亿。

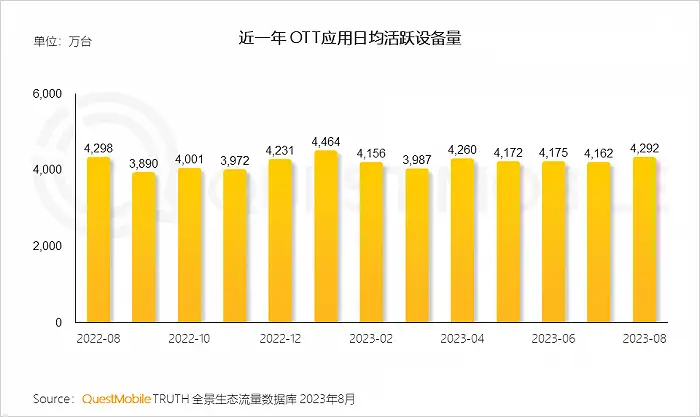

OTT应用方面,截止到2023年8月,日均活跃为4292万,过去一年日均活跃稳定在4000万台以上,这背后,OTT应用类型增多功不可没,从以前的长视频为主,演变出了长视频、中长、短视频、音乐及游戏、视频聚合等多元化形式。

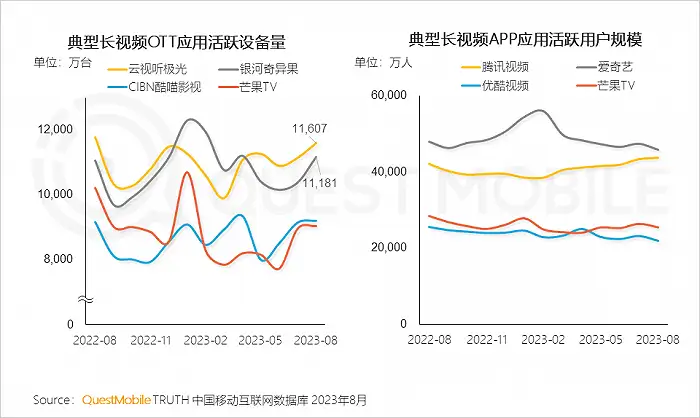

不过,从用户接受上看,四大头部视频平台依靠剧集、综艺依旧是“血海厮杀”的第一梯队,云视听极光(腾讯视频)、银河奇异果(爱奇艺)、CIBN酷喵影视(优酷视频)、芒果TV(芒果TV)活跃设备量分别为1.16亿、1.11亿、0.92亿、0.9亿。

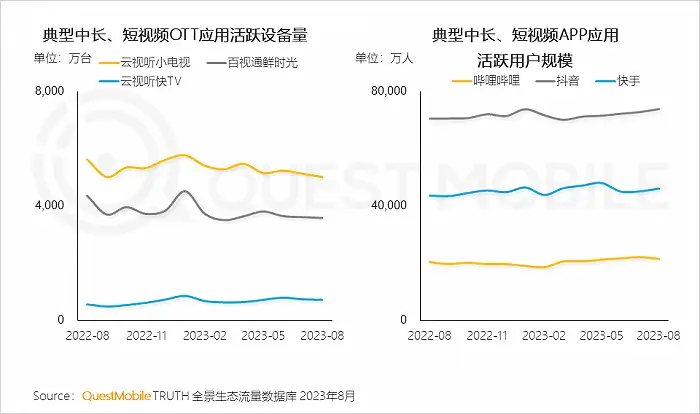

变局也在发生中,哔哩哔哩、抖音、快手等中长、短视频处于快速发力阶段,云视听小电视(哔哩哔哩)、百事通鲜时光(抖音)、云视听快TV(快手)活跃设备量分别5013万、3590万、722万……由此也带动了广告营销的持续“量变”……

具体怎么玩?不妨看报告吧。

一、智能电视终端发展现状:用户回归客厅大屏,智能电视活跃量达2.9亿台,品牌格局较为分散

1、移动互联网用户流量增长开始放缓,亟待寻找新的渠道抢占用户心智

2、得益于产品不断迭代,越来越多家庭以增换购的形式获得4K超高清、超大屏的智能电视,进而推动电视触网渗透率在半年以来增加0.9个百分点;互联网用户回归客厅,大屏使用场景值得关注

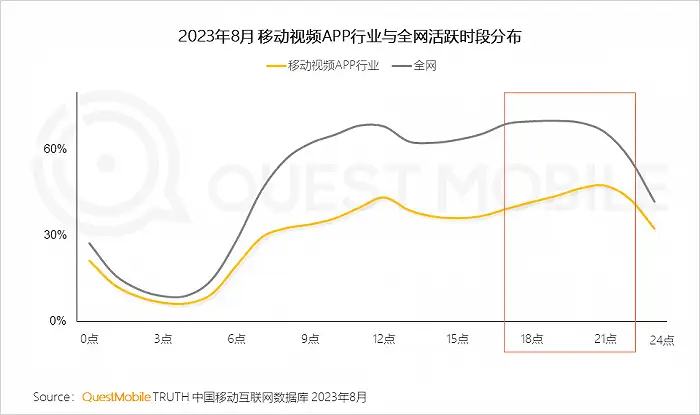

3、18点-21点是用户晚间休闲的黄金时间,也是晚间大屏使用场景的黄金时间,此期间通过移动视频APP观看视频的用户较全网泛应用仍有明显差距,为大屏智能电视和OTT应用抢占黄金时间段提供了机遇

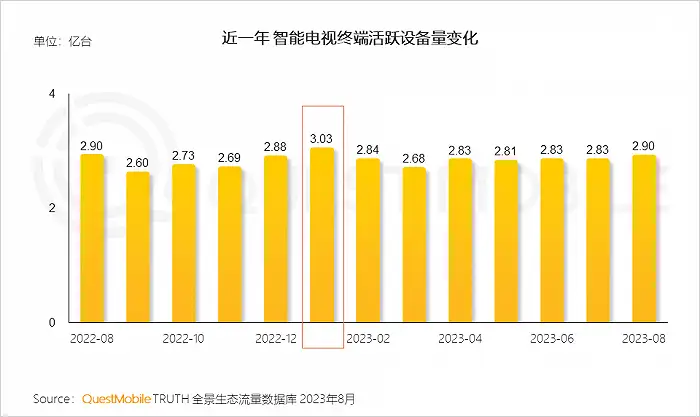

4、电视剧、综艺等超高清内容的持续供给,刺激用户对电视设备的更新迭代;2023年8月,全国范围内通过智能网联并活跃使用的电视终端设备量达到2.9亿台

根据QuestMobile数据,2023年1月智能电视终端活跃量突破3亿,主要得益于春节假期形成的居家场景,对智能电视的需求增强。

5、OTT市场发展生态:传统电视台及网络视频平台产出播放内容,牌照方链接内容与终端,以OTT应用为载体,实现内容到大屏用户的触达

6、从地域分布上看,广东智能电视终端活跃占比高于其他地区;区别于其他地区,广东、江苏、河北、四川、浙江等地的移动互联网用户占比高于智能电视终端

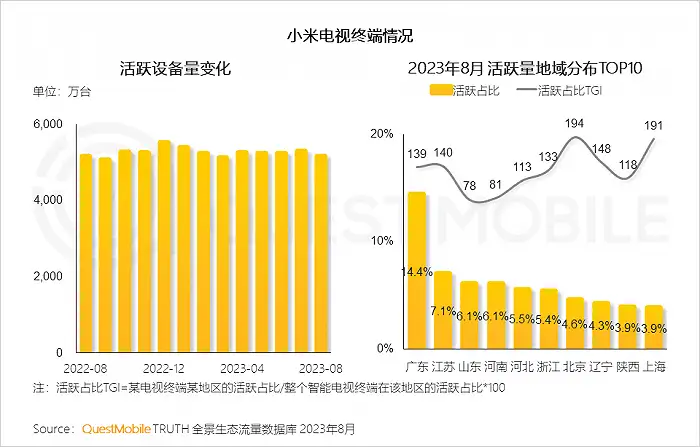

7、当前智能电视存量市场集中度仍较为分散,TOP3品牌份额合计不足50%,小米电视以超5,000万台的活跃设备量居首位,其次则是传统国产品牌海信与创维电视

8、小米在移动端构建了庞大的流量池,具有用户交互的基础优势;基于安卓系统的小米智能电视MIUI TV版,能够实现智能电视与包括小米手机(MIUI操作系统)在内的其他智能设备交互

9、小米电视终端活跃设备量长期保持在5,000万台以上;TGI方面看,北京、上海地区用户对于小米电视有明显偏好

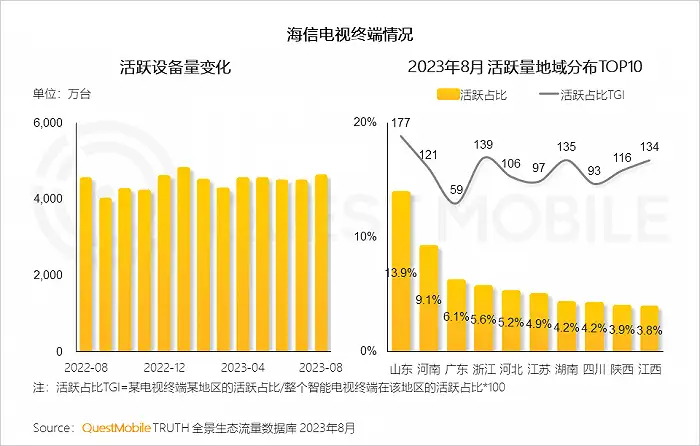

10、海信强调多元化品牌矩阵运营,不断向高端市场和海外市场寻求增量,同时,海信通过赞助欧洲杯、世界杯等世界级足球赛事,进一步提升品牌声量

11、近三个月海信电视终端活跃设备量有一定程度的上升;作为创始于山东的企业,海信电视在山东地区具备先发优势

二、OTT应用市场分析:长视频应用占领主体流量;其他类型应用仍具备提升空间

1、OTT应用的日均活跃稳定保持在4,000万台以上的规模

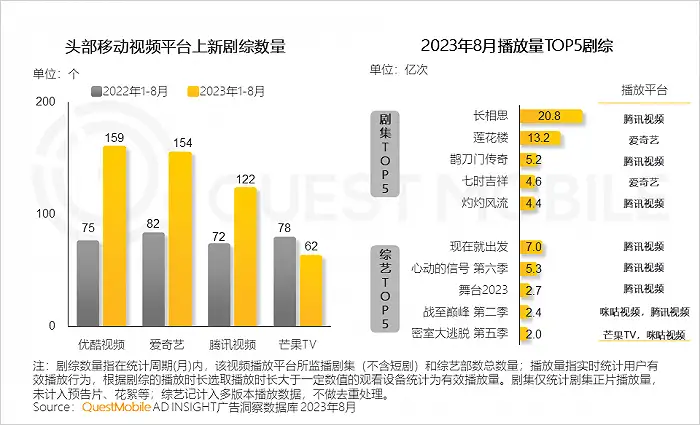

2、头部视频平台的剧集以及综艺等内容持续受到用户关注,剧综等内容持续产出,保证了电视终端内容的输送,丰富的内容以及电视终端大屏的优势,成为占据用户心智的重要优势

3、OTT应用类型呈现出多元化的发展趋势,涵盖长视频、中长、短视频、音乐、游戏等多方面内容

4、在电视端,能够提供影视剧、综艺等长视频内容的平台更受欢迎;爱优腾芒等头部长视频平台占据OTT应用赛道的第一梯队,以哔哩哔哩、抖音、快手为代表的中长、短视频平台开始布局大屏端

5、影视、综艺等内容的持续产出,带动头部视频平台在APP、OTT双端流量的增长;在电视端,腾讯的云视听极光活跃设备量逐渐超过爱奇艺的银河奇异果

6、OTT大屏能拓宽中长、短视频的观看场景,优化观看体验;小屏为大屏提供新产品和创造新需求;相较于移动端数亿的用户规模,中长、短视频的OTT应用活跃设备量普遍在6,000万台以下,具备较大的提升空间

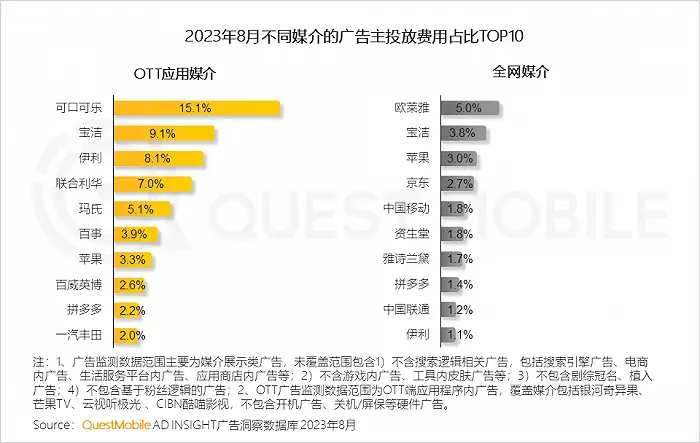

三、OTT营销市场:大屏独特营销属性愈发受广告主欢迎,多来自快消类的国外品牌

1、OTT应用营销具备“一对多”“大屏曝光”“跨屏传播”的特点

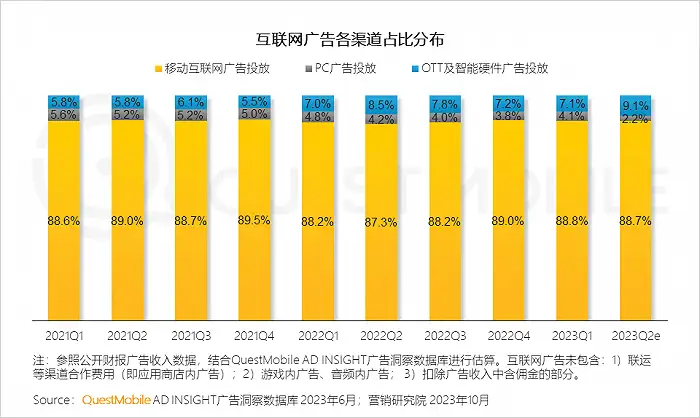

2、OTT及智能硬件广告快速增长,进一步增加广告触点,拓展流量生态边界,智能应用交互场景多元化趋势加强

3、相较于移动互联网平台,OTT平台的广告主多为来自快消品行业的品牌,除此之外,OTT平台的广告主多以国外品牌为主

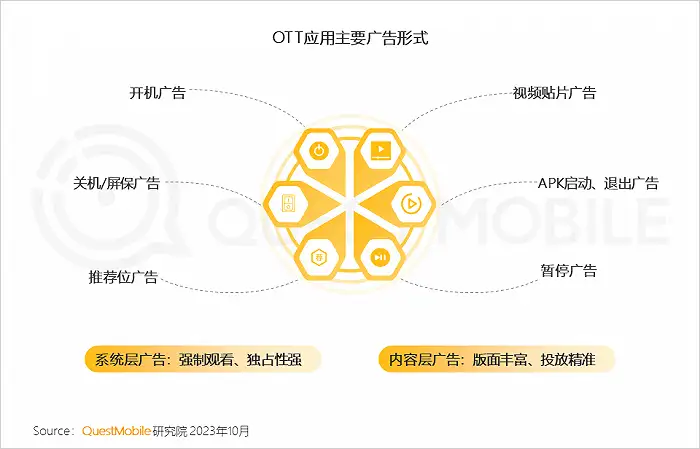

4、相较于互联网APP媒介,OTT广告分为系统层广告与内容层广告,其中广告形式多集中为开机广告和视频贴片广告

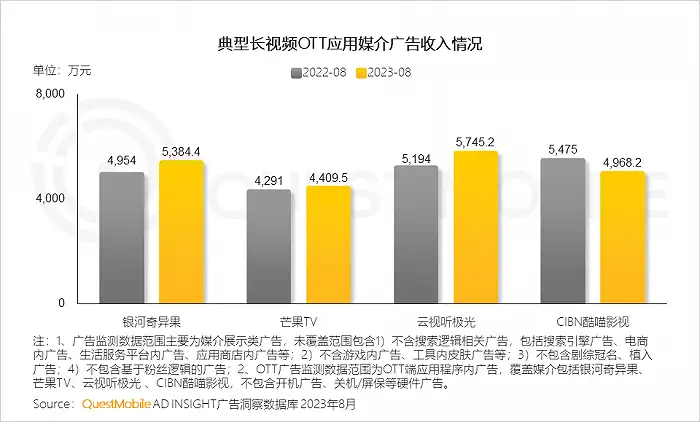

5、长视频OTT端成为广告主较为青睐的投放平台,长视频平台上的爆款剧集,一方面能够为平台提高曝光度,另一方面也能够吸引广告主的注意力

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com