科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

中华网财经了解到,杭州顺丰同城公布招股结果。顺丰同城以每股16.42港元定价,为招股价范围16.42至17.96港元的下限定价,集资净额20.3亿港元,一手中签率50%,抽3手(600股)即可稳获一手。顺丰同城将于12月14日挂牌。

顺丰同城香港公开发售部分共录得近2.1万人认购,超额认购1.9倍;国际发售部分超额认购1.4倍。

顺丰同城所得款项净额的约35%预期用于研发及技术基础设施;20%用于扩大服务覆盖范围,包括场景覆盖及地域覆盖,以及扩大运力池;另外20%将用于为公司可能不时物色的潜在战略收购及投资于行业价值链上下游业务提供资金;其余的资金预期用于营销及品牌推广;及用作营运资金等。

根据艾瑞谘询报告,杭州顺丰同城实业为中国最大的第三方即时配送服务平台,于2020年、截至2021年3月31日止十二个月及截至2021年3月31日止三个月,按订单量计市场份额分别为10.4%、10.9%及11.1%。

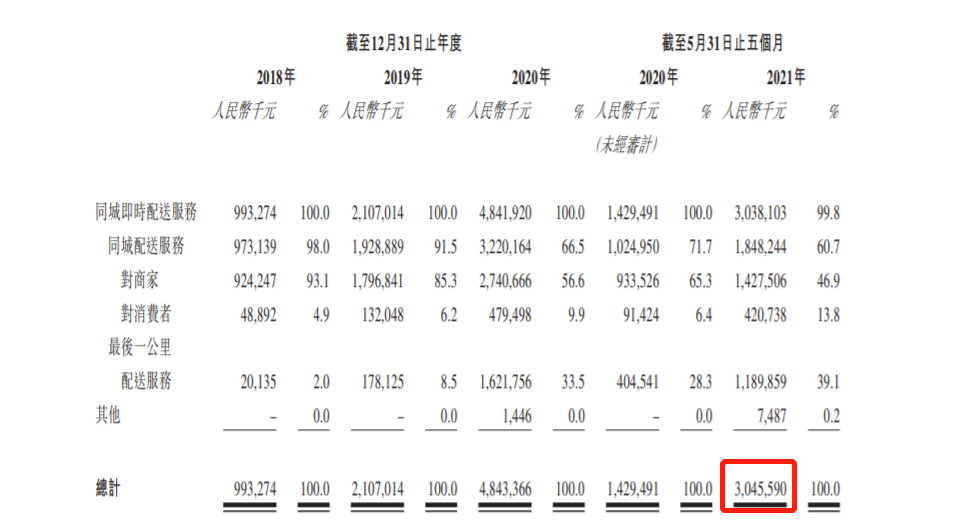

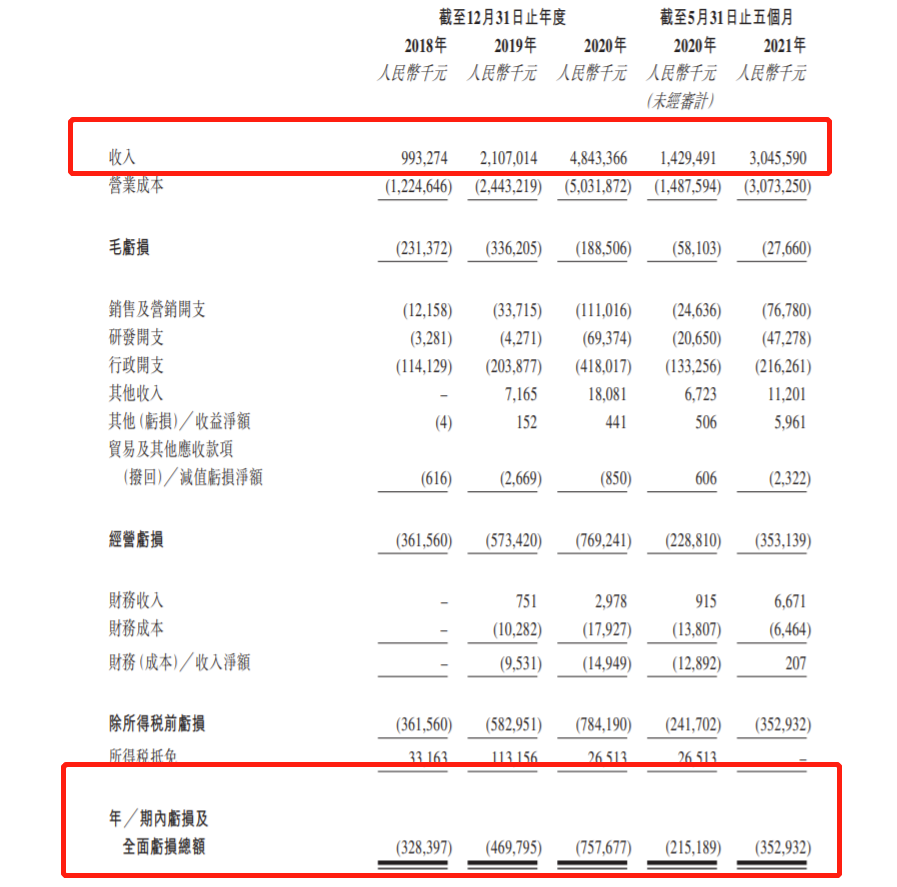

财务数据方面,公司今年首五个月的收入按年增115%至30.46亿元(人民币,下同),不过期内并没有扭亏为盈,首五个月录得亏损3.53亿元,按年扩大46%。

杭州顺丰同城实业表示,公司在往绩期间录得毛亏损、净亏损及净经营现金流出,预计目前上述的财务状况将另外持续三至五年,直至其超越早期发展,并建立规模经济。目前公司专注在快速增长的市场上取得长远成功,会继续专注扩大客户群、服务网络等,而非寻求即时财务回报或盈利能力。

招股书显示,杭州顺丰同城实业预期今年首八个月的收入将较去年同期高月92%,主要由于订单量按年增加118.5%所致。

杭州顺丰同城实业来自五大客户的收入分别占同期总收入的67.8%、67.1%、61.2%及61.1%。于2018年、2019年、2020年各年及截至2021年5月31日止五个月,来自最大客户的收入分别占同期总收入的22.7%、19.4%、33.6%及38.6%。于2018年、2019年、2020年各年及截至2021年5月31日止五个月,来自顺丰控股集团的收入分别占同期总收入的2.9%、13.1%、33.6%及38.6%。

公司表示,上市集资的资金将用于研发及技术基础设施、扩大服务覆盖范围及运力池、潜在战略收购、营销及品牌推广,以及一般企业用途。

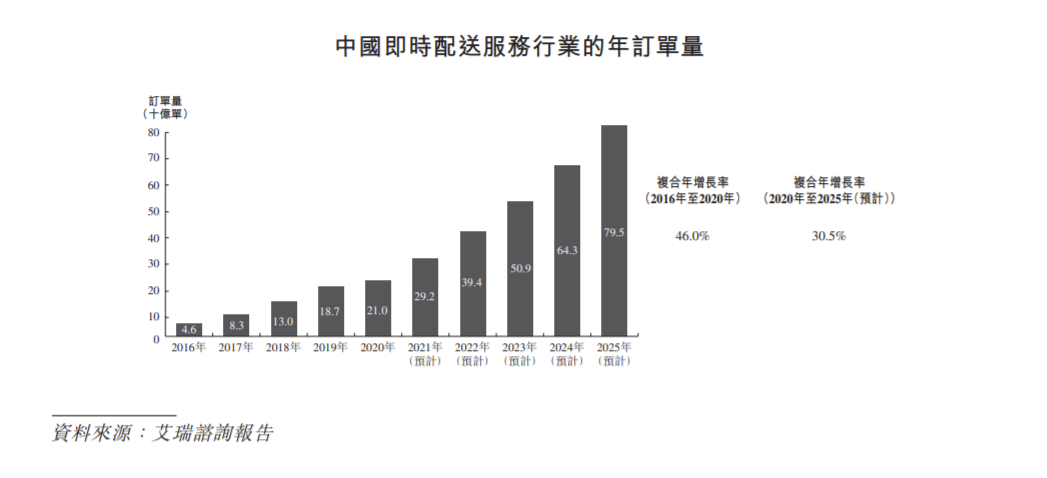

从行业发展来看,中国即时配送服务行业的成长伴随着本地消费市场,特别是过往几年餐饮外卖市场的发展升级。即时配送服务行业的年订单量从2016年的46亿单增至2020年的210亿单,复合年增长率为46.0%。考虑到服务场景的不断扩展及新业态与消费模式的创新,即时配送服务行业具有巨大增长潜力。预计2025年中国即时配送服务行业的年订单量将进一步增至795亿单,2020年至2025年复合年增长率为30.5%。

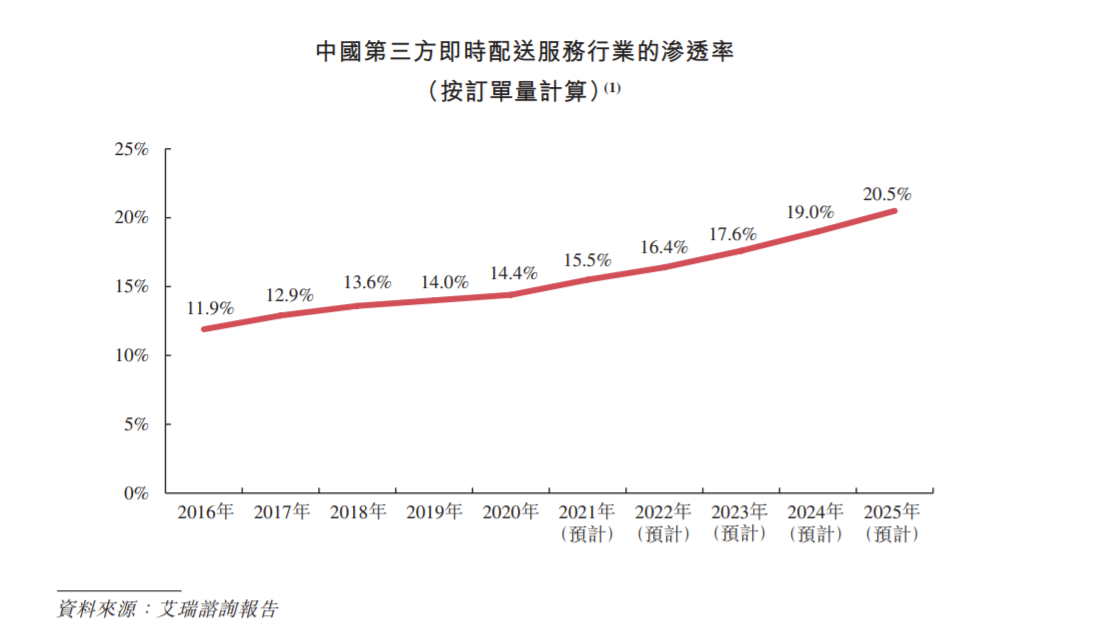

根据艾瑞谘询报告,于2020年,中国第三方即时配送服务行业的订单数量占即时配送服务行业订单总数量的14.4%,而2016年的占比则为11.9%。预计于2025年,中国第三方即时配送服务行业的订单数将占即时配送服务行业的20.5%。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com