科技

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

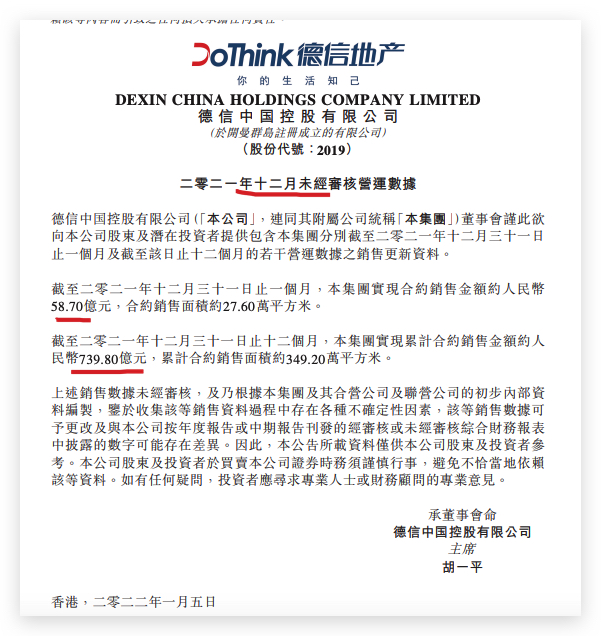

德信中国控股有限公司(简称:德信中国,2019.HK)公告披露2021年未经审核营运数据显示,2021年全年,该集团实现累计合约销售金额约人民币739.80亿元,同比增长16.45%,累计合约销售面积约349.20万平方米。

完成年销售目标的92.5%

中华网财经获悉,业绩会上,对于2021年,德信中国管理层称目前可售货值接近1300亿元,有信心完成今年800亿元的销售目标。由此计算,德信中国完成2021年销售目标的92.48%。

2021年12月单月,该集团实现合约销售金额约人民币58.70亿元,同比下降30.2%,合约销售面积约27.60万平方米。

预期销售承压

中华网财经从公开报道获悉,2021年12月29日,联合评级国际有限公司(简称:联合国际)确认德信中国控股有限公司‘BB-’的国际长期发行人评级,评级展望稳定。

联合国际同时确认由德信中国发行的高级无抵押美元债券‘BB-’的国际长期发行债务评级,即票息率9.95%、2022年到期的3.5亿美元高级无抵押票据评级为‘BB-’。联合国际称,该发行人评级反映其对德信中国的评估,包含其已确立的区域市场地位,优质的项目和土地储备,以及经营规模的提升和银行借款渠道的增加。该评级还考虑了德信中国向其他人口稠密地区的扩张。德信中国的评级受限于自2021年三季度以来中国房地产市场需求转弱引致的合约销售承压,以及对合资企业的高敞口和流动性挑战。

另,2021年11月4日,标普将德信中国控股有限公司评级展望从“稳定”调整为“负面”。与此同时,标普确认了公司长期发行人信用评级为“B”,高级无抵押债券的长期评级为“B-”。负面展望反映了标普的看法,即在艰难的经营环境下,销售放缓可能会影响该公司的杠杆率改善工作,并在未来12个月减少其流动性缓冲。

将展望调整至“负面”,因为标普预计德信中国的合同销售仍将面临压力。鉴于中国整体房地产需求疲软,德信中国的销售额从2021年7月至10月同比下降11%。因此,标普认为德信中国的销售额可能会略低于其2021年730亿元人民币的销售目标,尽管在前10个月已经实现了620亿元人民币,占最终目标的85%。标普认为,如果房地产需求持续疲软,该公司2022年的销量甚至可能下降。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com